Index

Digitális produkció

Index

A bevételek nőnek, de a

mutatók óvatosságra intenek.

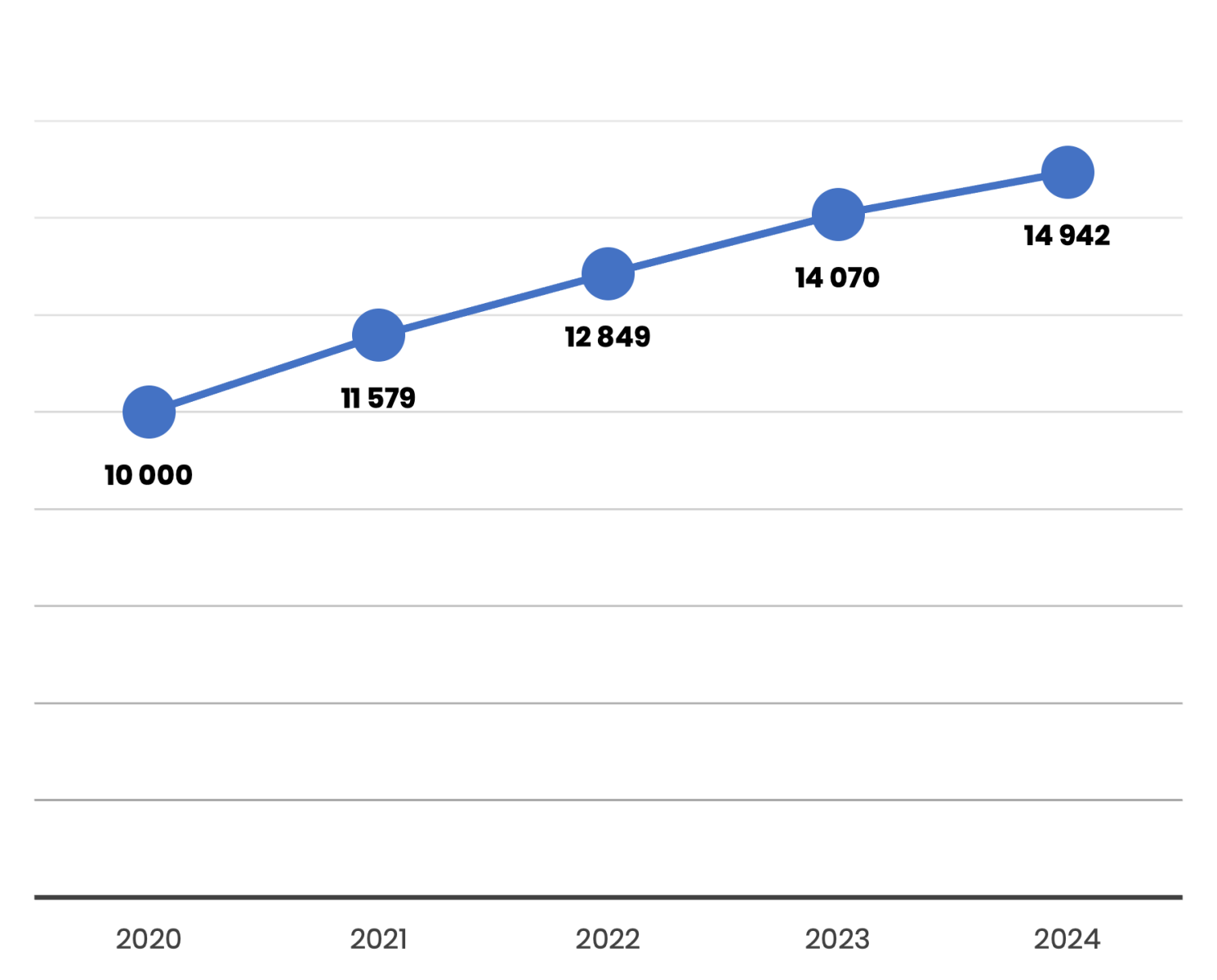

A digitális produkciós szektor indexe 2024-ben 14 942 ponton állt meg, ami új csúcs, és négy év alatt közel 50%-os erősödést jelent. Az emelkedés indikátora továbbra is az árbevétel: 2024-ben 12,7%-os bővülés jött, igaz, ez már mérsékeltebb ütem a korábbi évek ugrásaihoz képest.

A kép azonban nem minden elemében makulátlan. A cégszám csökkenése azt jelzi, hogy a versenyben nem minden szereplő tudott talpon maradni, miközben a személyi jellegű ráfordítások újra két számjegyű növekedést mutattak (+17%). Ez aláhúzza, hogy a szektor teljesítménye a humán erőforráson áll vagy bukik, de a költségek évről évre nagyobb súllyal nehezednek a mérlegre.

A profitabilitás szempontjából az index gyengébb üzenetet hordoz: az EBITDA-arány változása 2024-ben is lefelé mutatott (–5,7%), vagyis a cégek bevételnövekedését nem sikerült teljes mértékben eredményre váltani. A likviditás és az eladósodottság mutatói inkább javulást, kisebb erősödést jeleznek, nem pedig visszaesést.

Összességében a szektor dinamikusan növekszik, de az index egyre inkább arra figyelmeztet: a tartós sikerhez nem elég a bevételek szárnyalása, a hatékonysági és pénzügyi mutatók is erősítésre szorulnak.

Digitális produkció index alakulása

Új korszak

kapujában

A bevételek nőnek, a középmezőny erősödik – de a Mesterséges Intelligencia megjelenése újrarajzolhatja a játékszabályokat.

A digitális produkció szektor 2024-re közel megduplázta árbevételét, a foglalkoztatás 47 ezer fő fölé nőtt (ennek oka, hogy ebben a szektorban több mint 17 ezer vállalkozás van jelen), és az itt jelen lévő működő átlagos cégek is látványosan nagyobb forgalmat termelnek. A középmezőny előretörése jelzi, hogy nemcsak a legnagyobb szereplők húzzák a piacot.

A költségek viszont erőteljesen emelkednek: a bérek már az árbevétel harmadát elviszik, és a profitabilitás mutatói nem tudnak lépést tartani a bevételek szárnyalásával. A pénzügyi mutatók inkább stagnálnak, mintsem javulnak, így a szektor helyzete stabil, de nem sebezhetetlen.

Mindemellett a Mesterséges Intelligencia rohamos térnyerése olyan új tényező, amely a következő években gyökeresen átformálhatja a munkamegosztást és a verseny kereteit.

Váltóállítás a cégek

világában

Sokan estek ki a sorból, de a pálya

nem maradt üres – csak átrendeződött.

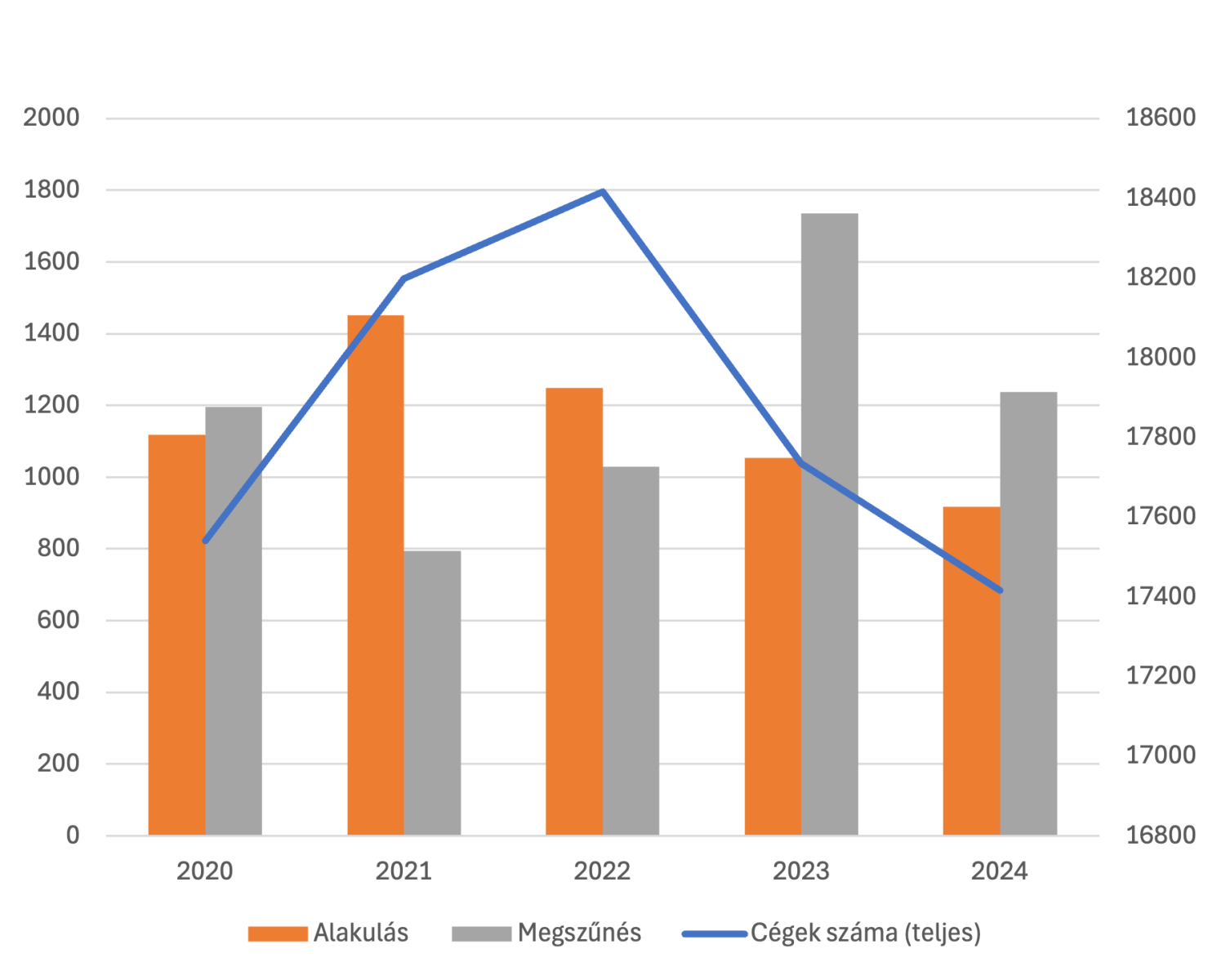

2024-ben 17,4 ezer társas vállalkozás maradt a digitális produkció területén (számítógépes programozás, információ technológia szaktanácsadás, infrastruktúra, egyéb tartalomfejlesztési tevékenység és internetes keresőportál), ami enyhe, de folyamatos zsugorodást jelez az előző évekhez képest. A látszólag kicsi csökkenés mögött erőteljes mozgás van: a megszűnések száma (1237) meghaladta az új alapításokét (918), ráadásul a kilépések több mint fele rendezetlen formában zajlott. Ez nemcsak a piac törékenységét mutatja, hanem a szabályozási környezet hatásait is.

Különösen szembetűnő a 2022-es KATA-módosítás nyoma. A szigorítás sok „kvázi-szabadúszó” céget sodort ki a rendszerből, akik addig a vállalkozói keretbe csomagolták be a munkaviszonyt. Egy részük visszatért alkalmazotti státuszba, mások viszont az egyéni vállalkozói körben találtak új otthonra. Ez jól látszik a szerkezetben: 2024-ben az egyéni vállalkozások aránya az egyéni és társas vállalkozások együttes számából 54,6%-ra nőtt.

Mindezzel párhuzamosan a cégekhez kötődő foglalkoztatotti létszám évről évre emelkedett, ami az indexben is visszaköszön. Vagyis hiába csökken a cégszám, a munkahelyek száma nem fogy – inkább koncentrálódik: kevesebb szereplő, nagyobb szervezettség, több alkalmazott.

A szektor így kettős mozgást mutat: kifelé szorulnak a kisebb, szabályozás által kevésbé védett vállalkozások, miközben az egyéni vállalkozói kör és a nagyobb cégek egyaránt erősödnek. A térkép tehát nem üresedik ki, csak más színek kerülnek előtérbe.

Teljes cégszám, alakulás,

megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Árbevétel és koncentráció –

szűkülő mezőny,

növekvő súlyok

Néhány száz cég kezében

összpontosul az erő, a többiek

a pályaszélről figyelnek.

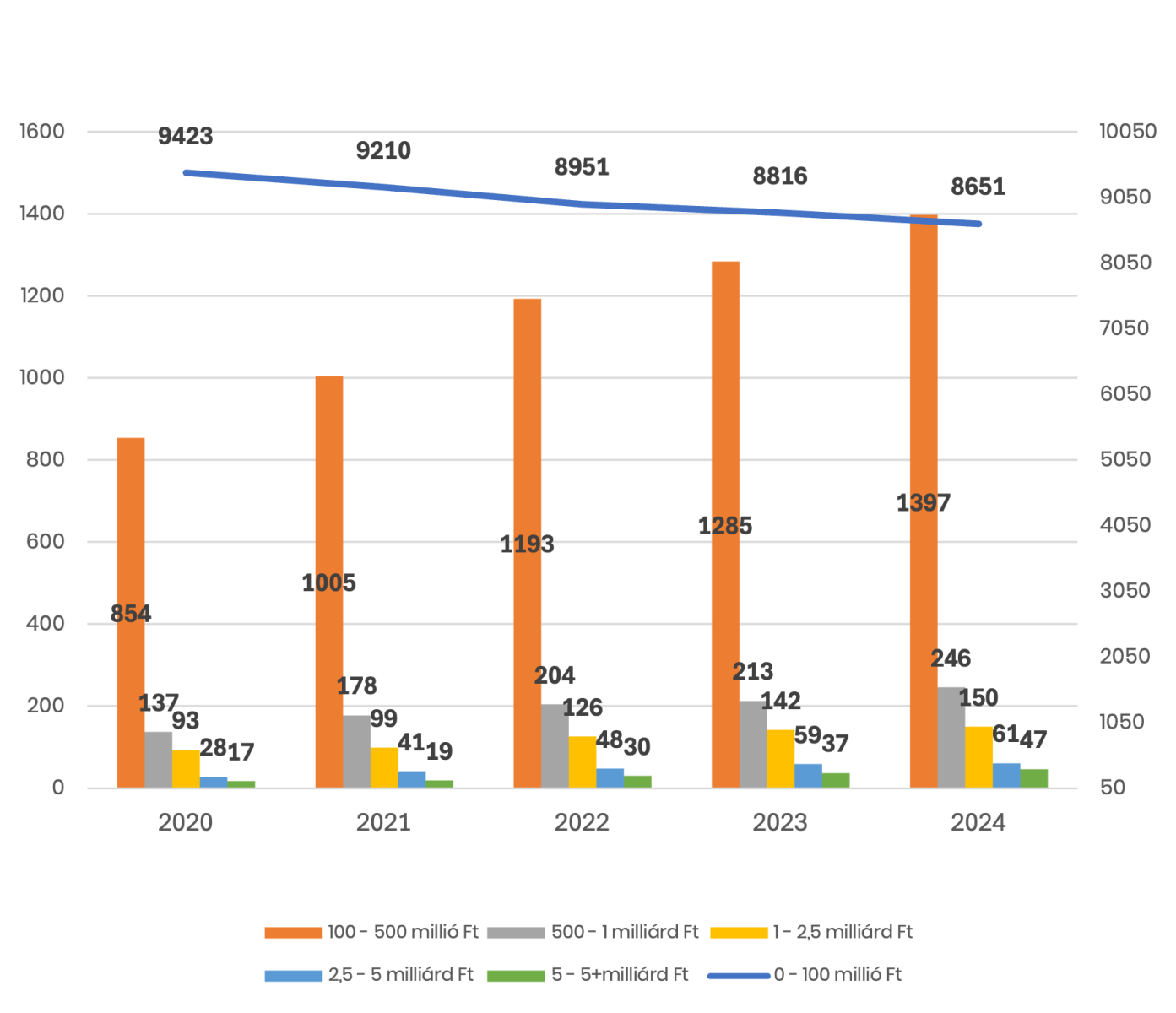

2024-ben a digitális produkció szektor árbevétele újabb szintet lépett: meghaladta az 1 763 milliárd forintot, ami öt év alatt közel a duplázódást jelenti. Bár a teljes cégszám érdemben nem változott, az árbevétel nagy része továbbra is egy szűk körnél csapódik le: a forgalom 80%-át mindössze a cégek 8,7%-a – alig több mint ezer vállalkozás – adja.

A bevételi kategóriákban is érzékelhető a polarizáció. Az alsó szegmens, a 100 millió forint alatti cégek tömege 2020 óta folyamatosan zsugorodik, miközben a milliárdos és több milliárdos forgalmat produkáló vállalkozások száma évről évre nő. 2024-ben már közel ötven szereplő lépte át az ötmilliárdos küszöböt, ami jól mutatja, hogy a nagyok egyre nagyobb szeletet hasítanak ki a tortából.

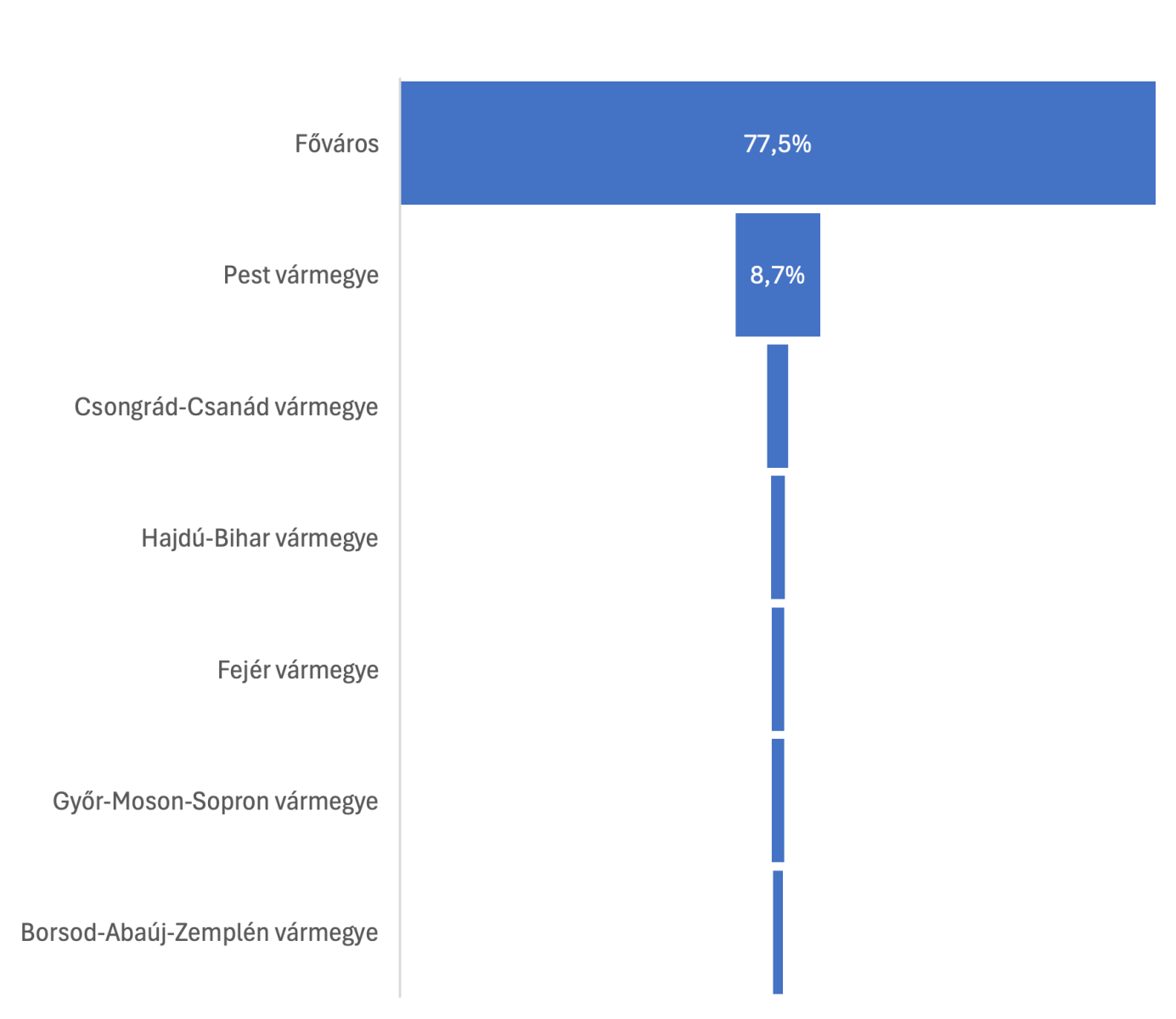

A földrajzi megoszlásnál sem látszik oldódni a főváros dominanciája: Budapest egymaga a teljes árbevétel 77,5%-át könyvelhette el. Pest vármegye további 8,7%-kal egészíti ki ezt a képet, vagyis a szektor bevételének több mint 85%-a a központi régióhoz kötődik. A vidéki vármegyék együtt osztoznak a maradék alig 15%-on, jelezve, hogy a piac súlya döntően Budapestre koncentrálódik.

Összességében a szektor erősödő árbevételt mutat, de a koncentráció egyre szembetűnőbb: kevesebb szereplőnél összpontosul a forgalom, miközben a kisebb cégek helyzete egyre szűkebb mozgástérrel jár.

Árbevételkategóriánkénti

megoszlás

Profit és adó – szűkülő

mozgástér, nagyobb teher

A profit szűkül, a közteherviselés

ereje viszont nő.

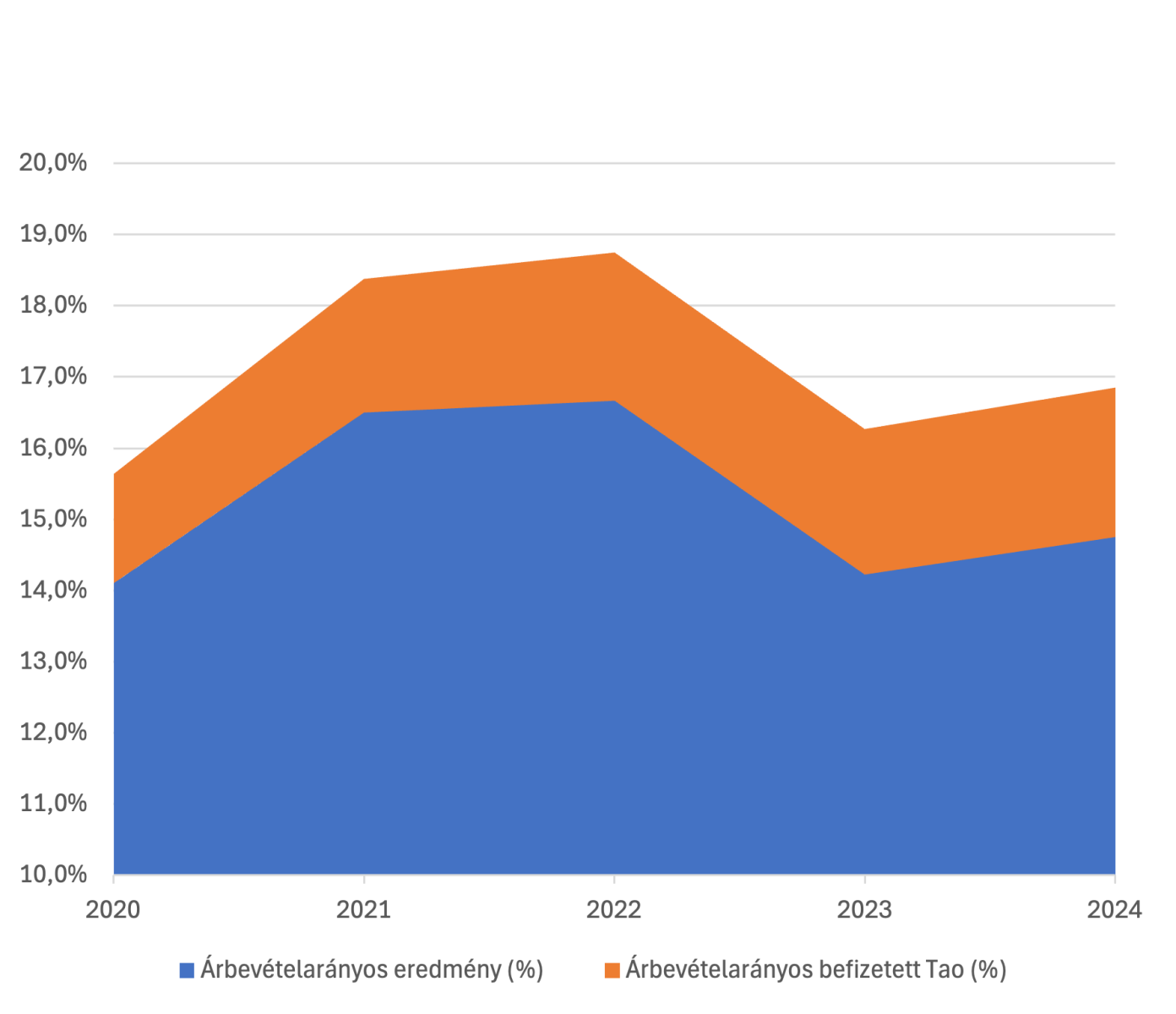

Az árbevétel-arányos eredmény a digitális produkció szektorban 2024-ben 14,8% lett, ami elmarad a 2021–2022-ben látott 16–17%-os csúcsoktól. A tendencia egyértelmű: bár a szektor továbbra is erősen jövedelmező, a költségek fokozódása egyre inkább visszanyesi a profitráta tartalékait.

A befizetett adó ugyanakkor évről évre nő, és 2024-ben már meghaladta a 36,9 milliárd forintot. Ez öt év alatt közel háromszoros bővülést jelent. Az árbevételhez mért adóteher is emelkedett: míg 2020-ban 1,5% körül mozgott, 2024-re már 2%-ot tett ki. A költségvetés tehát folyamatosan részesedik a szektor bővüléséből, miközben a cégek mozgástere szűkebbé vált.

Összességében a kép kettős: a szektor még mindig kiemelkedően nyereséges, de a jövedelmezőség lassú eróziója mellett az állam felé teljesített befizetések egyre nagyobb súllyal jelentkeznek.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Felzárkózó

középmezőny

A tipikus cég nagyot lépett előre,

de az átlagot még mindig a

legnagyobbak diktálják.

Az egy főre jutó árbevétel 2024-ben közel 37,5 millió forintot ért el, ami öt év alatt harmadával nőtt. A mutató lassan, de biztosan kapaszkodik felfelé, jelezve, hogy a szektor vállalkozásai átlagosan egyre nagyobb teljesítményt tesznek le az asztalra.

A medián árbevétel még látványosabban mesél a változásról: a tipikus cég 2020-ban mindössze 5,4 millió forintos forgalmat hozott, 2024-re viszont már közel 25 millióig jutott. Ez majdnem ötszörös emelkedés, ami egyértelműen azt mutatja, hogy a középmezőny is felzárkózik – nemcsak az élboly profitál a növekedésből, hanem a „hétköznapi” szereplők is.

Az átlagárbevétel ennél jóval magasabban, 167 millió forint fölött állt meg, ami világosan jelzi, hogy a legnagyobbak továbbra is erősen felfelé húzzák az összképet. A kép így árnyalt: miközben a középmezőny látványosan erősödik, néhány kiugró szereplő teljesítménye továbbra is jelentősen torzítja a szektor átlagát.

Emelkedő bérteher,

tartós munkaerő-igény

Több ember, nagyobb számla – a

növekedés ára a bérköltségben is

megjelenik.

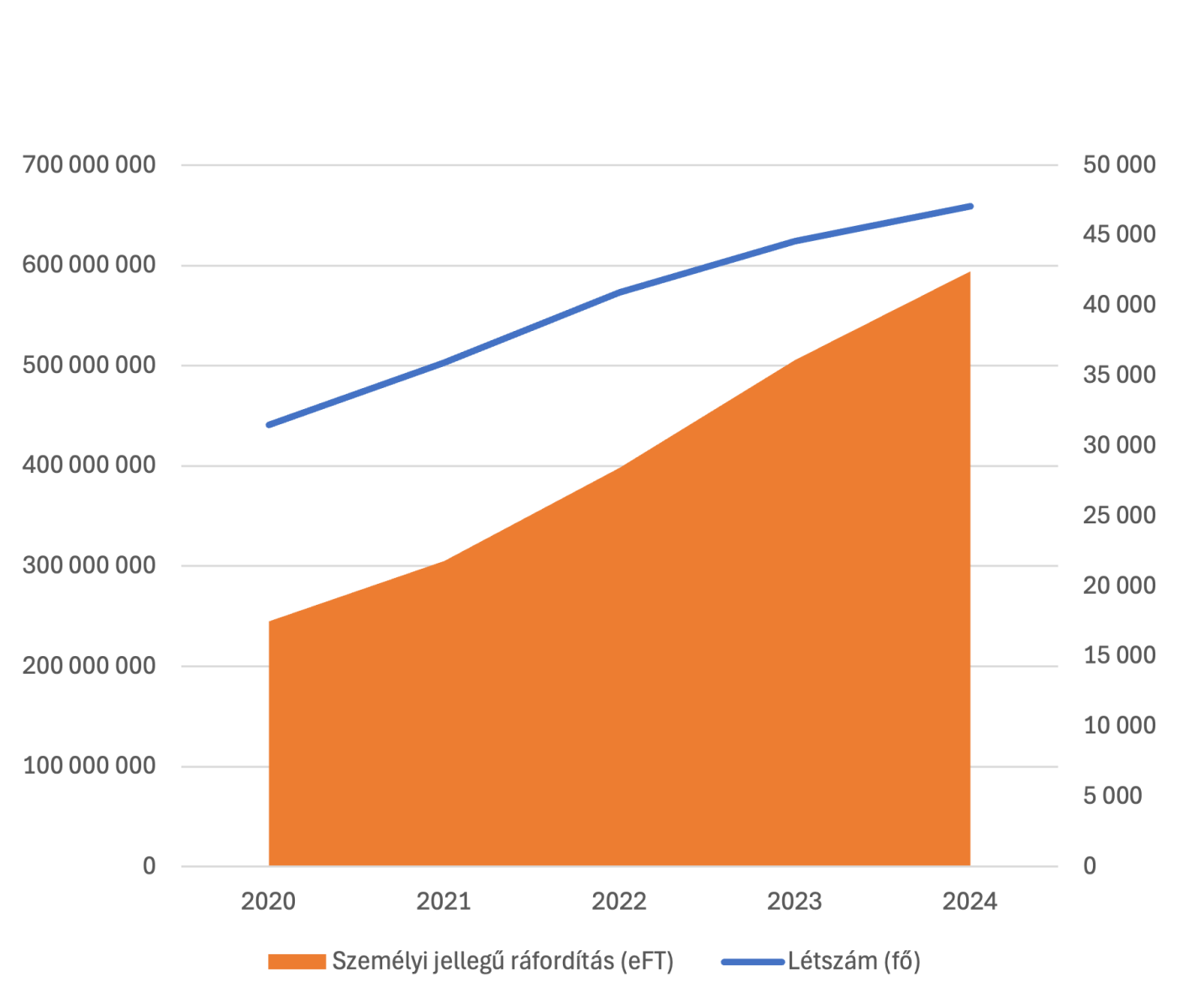

A digitális produkció szektor létszáma 2024-ben meghaladta a 47 ezret, ami öt év alatt közel 50%-os növekedést jelent. A foglalkoztatás bővülése ugyan lassult a korábbi két számjegyű ütemhez képest, de továbbra is stabil munkaerő-igényt mutat.

A személyi jellegű ráfordítások ezzel párhuzamosan látványosan nőttek: 2024-ben már közel 594 milliárd forintra rúgtak, ami egy év alatt 17%-os pluszt jelent. Öt év alatt több mint kétszeresére hízott a bérköltség, jelezve, hogy a szektorban dolgozók értéke – és ára – folyamatosan emelkedik.

A bérteher aránya az árbevételen belül is kúszik felfelé: míg 2020-ban 27% körül mozgott, 2024-ben már 34%-ot közelít. Ez világossá teszi, hogy a szektor növekedése egyre inkább a humán erőforrásra épül, de a profitabilitás megtartása mellett ez egyre nagyobb kihívást jelent a cégek számára.

És bár ma még az emberi munkaerő a fő mozgatórugó, a Mesterséges Intelligencia megjelenése lassan, de biztosan átírja a játékszabályokat: a jövő kérdése az lesz, hogyan osztozik a növekvő teljesítmény terhein és hasznán ember és gép.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Stabil mérleg, gyorsabb

pénzmozgás

A likviditás erős, az

adósság kordában.

A digitális produkció szektor pénzügyi helyzete 2024-ben kiegyensúlyozott képet mutat. A likviditási ráta 2,0 körül stabilizálódott, vagyis a cégek kétszer annyi forgóeszközzel rendelkeznek, mint rövid távú kötelezettséggel. Ez bőven a biztonságos szint fölött van, jelezve, hogy a rövid távú fizetőképesség erős.

A követelések forgási ideje 108 napra nőtt, ami kissé hosszabb az előző évekhez képest, de még mindig kezelhető szintet jelent. Ez arra utal, hogy a bevételek realizálása nem gyorsult tovább, ugyanakkor stabilan, kiszámíthatóan zajlik.

Az eladósodottsági mutató 46% körül ingadozik, vagyis a szektor finanszírozása kiegyensúlyozott: az idegen források aránya nem túl magas, de nem is csökken tartósan. Ez stabil alapot teremt, ugyanakkor nem sok mozgásteret hagy a további adósságvállalásnak.

Összességében a digitális produkció szereplői pénzügyileg biztonságos talajon állnak: a rövid távú fizetőképesség erős, a hitelállomány kezelhető, és a bevételek beáramlása kiszámítható maradt.

Tapasztalat és

utánpótlás egyszerre

A piac gerincét a régi szereplők adják, de

a fiatalok lassan utat törnek maguknak.

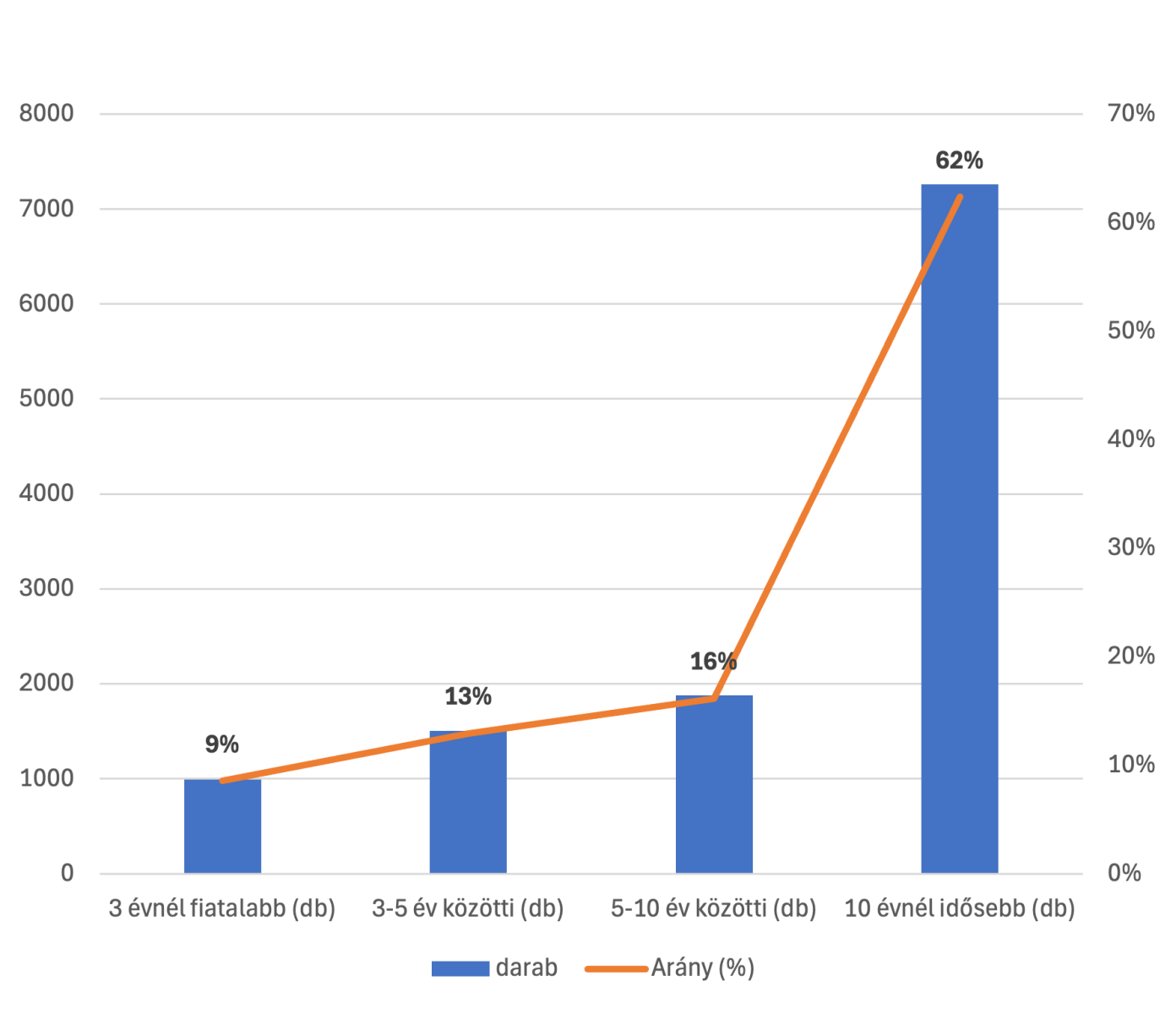

A digitális produkció szektorban az átlagos cégéletkor 13 év fölött van, a legidősebb vállalkozás pedig már négy évtizede működik. Ez önmagában is a stabilitás üzenetét hordozza, de a részletek még árnyaltabb képet mutatnak.

A cégek 62%-a több mint tíz éve van jelen, vagyis a szektor gerincét a régi, beágyazott szereplők adják. Ugyanakkor a fiatalabb generáció is jelen van: minden tizedik vállalkozás három évnél fiatalabb, további 29% pedig a középkorosztályhoz tartozik (3–10 éves cégek). A belépők tehát folyamatosan érkeznek, de egyelőre kisebb súllyal formálják a mezőnyt.

A vezetői és tulajdonosi háttérben a tapasztalat dominál. A legrégebben hivatalban lévő tulajdonos és cégvezető több mint három és fél évtizede viszi a zászlót, és ma is aktív. A legidősebb cégvezetők már száz év körül járnak, míg a legfiatalabbak alig múltak 3 évesek – vagyis a spektrum rendkívül széles.

Az utánpótlás azonban még mérsékelt: a 30 év alatti tulajdonosok 4,5%-ban, a fiatal cégjegyzésre jogosultak pedig 3,3%-ban képviseltetik magukat. Ez azt jelzi, hogy a generációváltás lassan halad, de nem hiányzik teljesen a képletből.

Érdekes adalék, hogy a nagy múltú és nagy teljesítményű cégek szűk klubot alkotnak: mindössze 60 olyan vállalkozás van, amely egyszerre ér el 500 millió forint feletti árbevételt, és legalább 20 éve ugyanaz a vezető irányítja.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Központi erőtér,

vidéki árnyalatok

Budapest dominanciája töretlen,

de vidéken is erősödik néhány bástya.

A digitális produkció szektor térképe egyértelmű: a fővárosban összpontosul az erő. 2024-ben a teljes árbevétel 77,5%-át adták a budapesti cégek, és a foglalkoztatás közel 69%-a is ide koncentrálódott. Egy fővárosi cég átlagosan 6,6 főt foglalkoztatott, jóval meghaladva a vidéki átlagot.

A második legerősebb pólust Pest vármegye adja, 8,7%-os árbevételi résszel és közel 10%-os foglalkoztatási aránnyal. Ez jelzi, hogy a főváros környékén is kialakult egy sűrű vállalkozói háló, amely szervesen kapcsolódik a budapesti piachoz.

A vidéki térben a legerősebb bástyák Csongrád-Csanád, Hajdú-Bihar, Győr-Moson-Sopron és Fejér vármegye, amelyek egyenként 1–2% közötti árbevételi részesedéssel rendelkeznek, miközben stabilan 3–4%-ot képviselnek a foglalkoztatásból. Ez azt mutatja, hogy bizonyos régiókban erős szakmai központok épültek ki, amelyek túlmutatnak a puszta számarányokon.

A többi vármegye súlya inkább jelképes, 1% körüli vagy az alatti árbevétellel és foglalkoztatással. Ugyanakkor a növekedési trendek itt is láthatók: az elmúlt öt évben szinte mindenhol emelkedett a foglalkoztatotti létszám és az árbevétel is, még ha kisebb bázisról indultak is.

A kép tehát világos: a digitális produkció iparág szíve Budapest és környéke, de vidéken is születnek olyan centrumok, amelyek hosszabb távon erősíthetik a kiegyensúlyozottabb fejlődést.

Össz árbevétel 1%-nál nagyobb

részedéssel bíró vármegyék