Index

Nyomda Index

Lassú, de biztos építkezés

2024-ben a nyomdaindex 14 417 ponton zárt, ami stabil, de mérsékelt növekedést mutat az előző évekhez képest. Az árbevétel tovább bővült (+9,1%), ám a tempó lassabb, mint a 2021–2022 közötti kiugró időszakban, amikor 20% feletti ugrás volt tapasztalható. Ez azt mutatja, hogy a szektor elmozdult a válság utáni gyors felzárkózásból egy jóval nyugodtabb, konszolidált pályára.

A cégek száma folyamatosan apad, 2024-ben is közel 5%-os csökkenés volt, ami a piac tisztulására utal: a kisebb, kevésbé versenyképes szereplők lassan eltűnnek, miközben a nagyobbak konszolidálják pozíciójukat. Ugyanakkor a személyi jellegű ráfordítások immár ötödik éve emelkednek, 2024-ben 13,9%-kal, ami jelzi a bérek felzárkózását és a munkaerő-megtartás költségesebbé válását.

Az EBITDA-arány enyhén javult (+9,6%), a vállalatok a költségek növekedése ellenére is képesek hatékonyságot javítani. A pénzügyi mutatók is kedvezőbb képet mutatnak: az eladósodottság mérséklődött, a likviditás szintje pedig 2024-ben ismét erősödött. Ez pénzügyi stabilitásról árulkodik, amely tompíthatja a költségoldali nyomást.

Összességében a nyomdaipar lassan, de fokozatosan építkezik: a bevétel bővül, a működés stabilabb, miközben a cégek száma csökken, de ez inkább piaci erősödést és koncentrációt jelent, semmint gyengülést. A jövő kulcsa a hatékonyság további javítása, a digitális megoldások nagyobb arányú integrálása, valamint a humán erőforrás költségeinek okos menedzselése lesz.

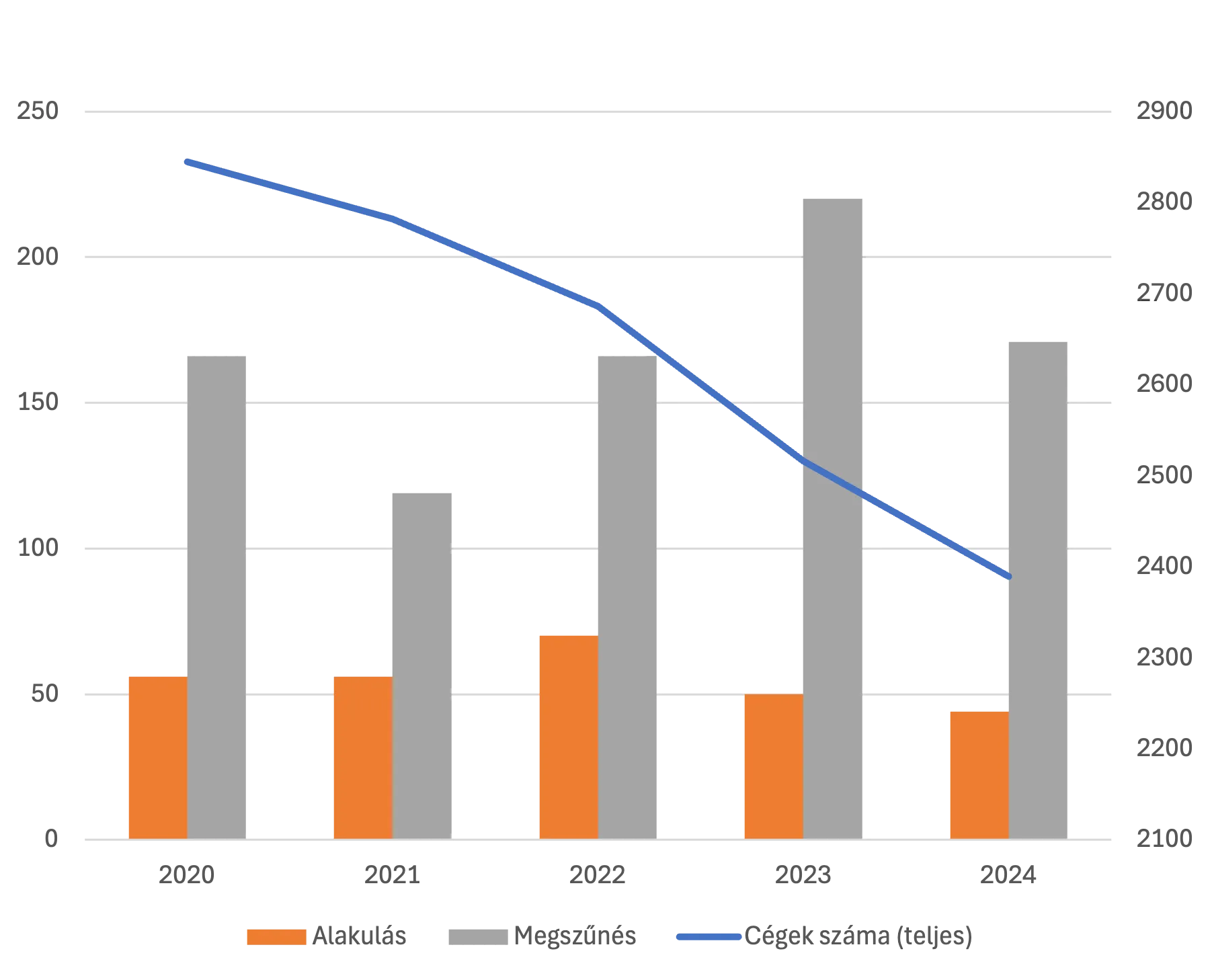

Nyomda index alakulása

.webp)

Visszahúzódó cégszám,

erősödő egyéni

vállalkozói jelenlét

Kevesebb társaság,

több egyéni túlélő.

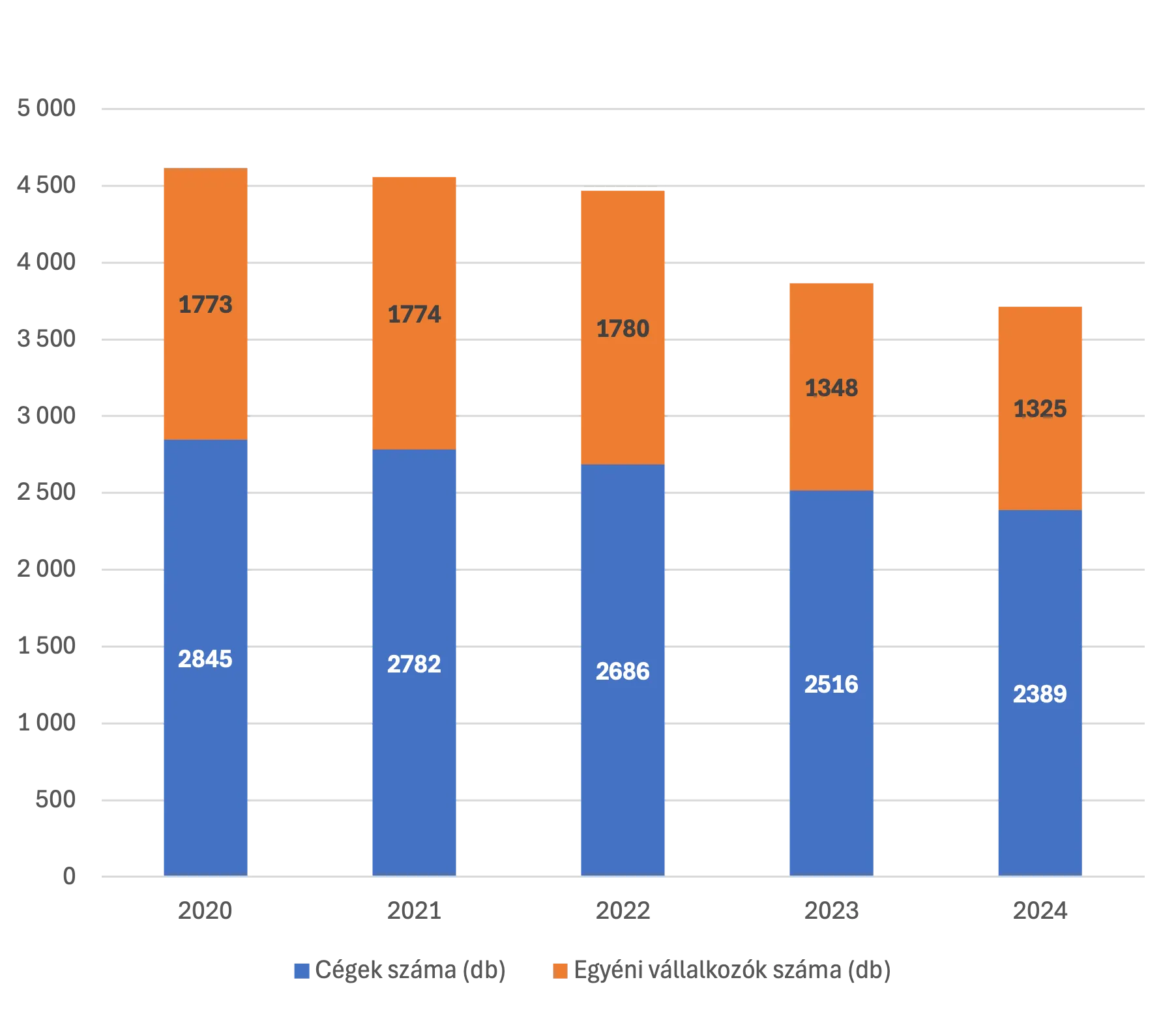

A nyomdaipar vállalkozói struktúrája 2020 óta folyamatos átalakuláson megy keresztül. A cégek száma öt év alatt 2845-ről 2389-re zsugorodott, tehát közel fél ezres visszaesés látható. Az új alapítások száma tartósan alacsony – 2024-ben mindössze 44 új cég született –, miközben a megszűnések rendre meghaladják ezt: az év során 171 társaság tűnt el a piacról, ebből 93 felszámolás vagy kényszertörlés útján. A megszűnések közel fele rendezetlen formában zajlott, ami a szektor stabilitásáról árnyalt képet ad.

Az egyéni vállalkozók aránya eközben lassan, de határozottan erősödik. Bár a számuk csökken – 2020-ban még 1773-an voltak, 2024-re 1325-re apadtak –, az aktívak aránya jelentősen javult: 72%-ról 82,6%-ra emelkedett. Ez azt mutatja, hogy a pályán maradó egyéni vállalkozók egyre kitartóbbak és valós gazdasági tevékenységet végeznek.

A társas vállalkozások részaránya 64,3%, míg az egyéni vállalkozóké 35,7%. Bár a céges forma továbbra is domináns, az egyéni vállalkozásoknak kulcsszerepe lehet a piaci rugalmasság fenntartásában – különösen a kisebb megrendelések és a gyors reagálást igénylő munkák terén.

A jövő szempontjából a fő kérdés, hogy a szektor képes lesz-e megtörni a társas vállalkozások fogyását, és megtalálni az egyensúlyt a nagyobb méretgazdaságosságot nyújtó társas cégek, valamint a rugalmasabb, de sérülékenyebb egyéni vállalkozások között.

Teljes cégszám,

alakulás, megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Árbevétel és

koncentráció –

a nyomdaipar képe

Sok kicsi próbálkozik, de a

nagyok viszik a piacot.

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt. Az összehasonlíthatóság érdekében a 2025. augusztus 01-ig feldolgozott beszámolók adatai kerültek be a vizsgálatba.

A nyomdaipar nettó árbevétele 2024-ben 337,4 milliárd forintra nőtt, ami öt év alatt közel megduplázódást jelent a 2020-as 184 milliárdhoz képest. A bővülés ugyanakkor erősen koncentrált: a cégek mindössze 7,6%-a biztosítja a bevételek 80%-át. Ez jól mutatja, hogy a szektorban a piac meghatározó része néhány szereplő kezében összpontosul, míg a többség inkább kiegészítő szereplőként van jelen.

Az árbevételi kategóriák megoszlása erős kontrasztokat mutat. Az 1 milliárd forint feletti árbevételt elérő cégek aránya 2020-hoz képest közel 66%-kal emelkedett, ugyanakkor a teljes mezőnyben így is csupán 2%-ot képviselnek. Ezzel szemben a vállalkozások döntő többsége, 78% továbbra is 100 millió forint alatti bevétellel működik, vagyis a piac alapvetően a kisebb, lokális szereplők súlya alatt áll. A legnagyobb ligában, az 5 milliárd forint feletti szinten csupán a cégek 0,5%-a kap helyet, ami jól mutatja, hogy az igazán meghatározó szereplők rendkívül szűk körben koncentrálódnak.

Területi eloszlásban Budapest dominanciája megkérdőjelezhetetlen: a főváros önmagában 53%-os részesedést képvisel, 178 milliárd forintnyi árbevétellel. Pest vármegye további 15,6%-kal járul hozzá, vagyis együtt a két régió a piac kétharmadát adja. A vidéki vármegyék közül Hajdú-Bihar (6,4%), Jász-Nagykun-Szolnok (5,7%) és Zala (3,0%) emelkedik ki, míg a legtöbb térségben 1% körüli vagy annál is alacsonyabb a súly.

Összességében a nyomdaipar erős bevételnövekedést mutat, de a piac szerkezete továbbra is széttöredezett: sok kicsi cég működik alacsony árbevétellel, miközben a forgalom döntő hányadát néhány nagyvállalat uralja. A jövőben a siker kulcsa az lehet, hogy a kisebb szereplők mennyire tudják megtalálni saját, specializált piaci résüket, illetve, hogy a nagyobbak képesek lesznek-e hatékonyan reagálni a digitalizáció és a költségoldali nyomás kihívásaira.

Árbevételkategóriánkénti

megoszlás

Profitabilitás és adóteher –

stabilizálódó pályán

A nyereség fokozatosan erősödik,

az adóteher pedig kiszámítható

szinten mozog.

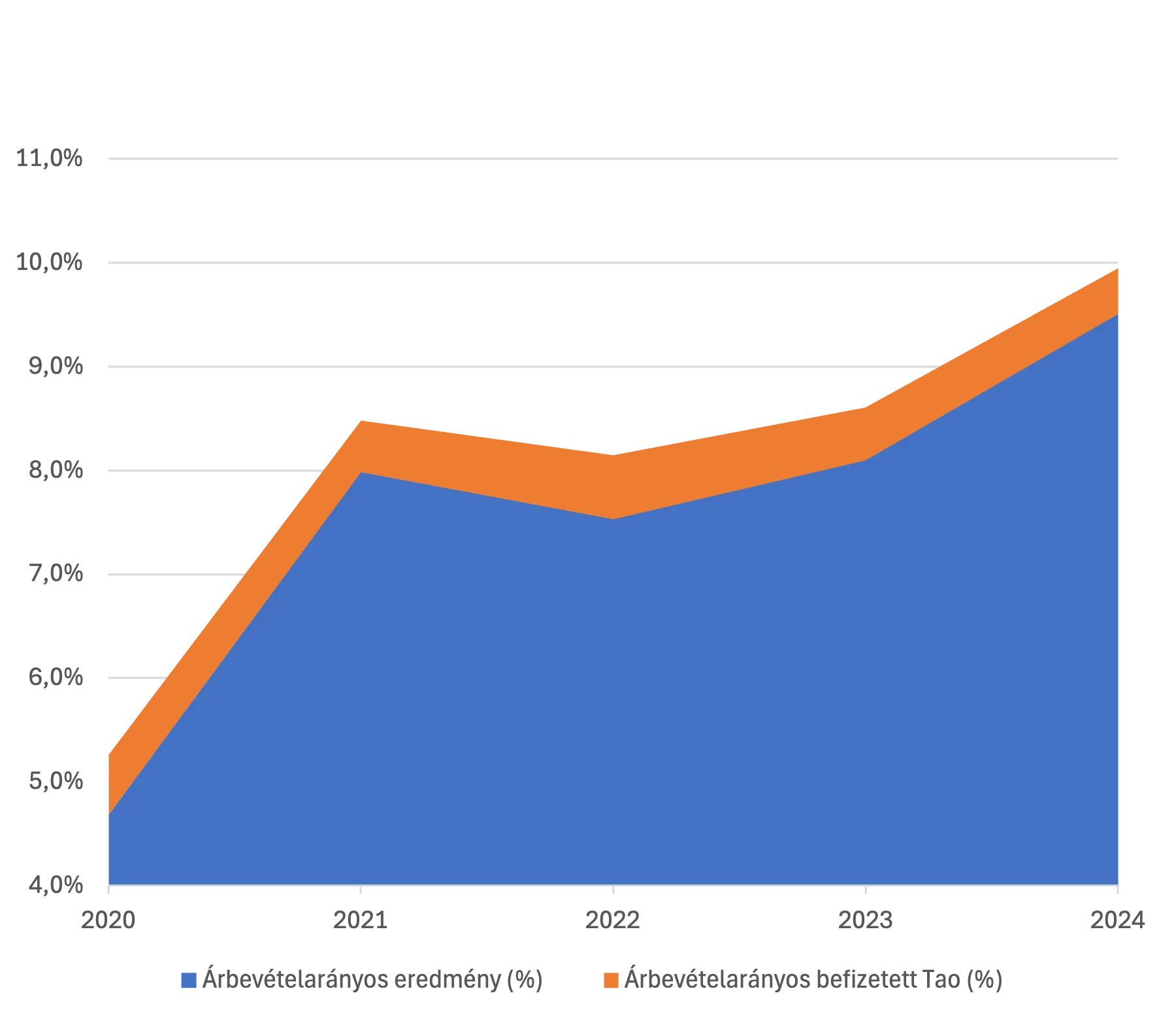

A nyomdaipar árbevétel-arányos eredménye 2024-ben 9,5%-ra emelkedett, amely az elmúlt öt év legjobb teljesítményének számít. A 2020-as 4,7%-os mélypont után a mutató folyamatosan erősödött, jelezve, hogy a szektor egyre hatékonyabban tudja kihasználni a kapacitásait és kordában tartani a költségeket. A növekedés ugyan nem lineáris, de az elmúlt három évben következetesen a 7–10%-os sávban stabilizálódott.

A befizetett társasági adó 2024-ben 1,49 milliárd forintot tett ki, ami a nettó árbevétel 0,44%-ának felel meg. Ez alacsonyabb arány, mint a korábbi évek 0,5–0,6%-os szintje, vagyis miközben az adóbefizetések nominálisan magasak, a gyorsan növekvő árbevétel miatt a teher aránya csökkenő tendenciát mutat. Valószínűsíthető, hogy a cégek hatékonyabban tudják visszaforgatni erőforrásaikat, és a profitabilitás emelkedése mellett az adófizetés terhei egyre kevésbé nyomják a mérleget.

Összességében a nyomdaipar pénzügyi teljesítménye 2024-re kiegyensúlyozottabbá vált: mérsékelt, de folyamatosan emelkedő nyereségesség és kezelhető adóteher jellemzi. A jövőben a siker kulcsa az lehet, hogy a cégek tovább erősítsék hatékonyságukat és technológiai fejlesztéseiket, ezzel tartva fenn a javuló profitabilitást egy olyan piacon, ahol az árverseny és a költségnyomás állandó tényező.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Erősödő cégek,

fogyó versenytársak

A kevesebb szereplő nagyobb

szeletet hasít ki a tortából.

Az egy főre jutó árbevétel látványos növekedést mutatott az elmúlt öt évben: míg 2020-ban átlagosan 17,7 millió forinttal számolhattak a cégek, addig 2024-re ez az érték 27,5 millióra nőtt, ami közel 56%-os emelkedést jelent. A piaci szereplők kevesebben lettek, de a megmaradók nagyobb volumenű teljesítményt képesek felmutatni.

A medián árbevétel szintén stabilan emelkedett, 2020-ban 14,2 millióról 2024-re 24,5 millió forintra. Ez fontos jelzés: nemcsak néhány nagyvállalat húzza felfelé az átlagot, hanem a középmezőny vállalkozásai is egyre magasabb árbevételi szinten működnek.

Az átlagos árbevétel 2024-ben meghaladta a 219 millió forintot, szemben a 2020-as 120 millióval. Ez közel duplázódás, amely egyszerre mutatja a szektor teljesítményének javulását és a konszolidációs folyamatokat: a kisebb cégek lemorzsolódásával a nagyobb, stabilabb vállalkozások súlya egyre erőteljesebben érvényesül.

A jövő szempontjából ez a trend kettős üzenetet hordoz: a túlélő vállalatok megerősödve kerülnek ki a versenyből, ugyanakkor a szektor egészét tekintve a belépési küszöb egyre magasabbra kerül. A siker kulcsa így a méretgazdaságosság és a technológiai hatékonyság lesz, amelyek nélkül egyre nehezebb lesz tartani a lépést a piac vezető szereplőivel.

Foglalkoztatás

és bérek:

kontrollált növekedés

a nyomdákban

Több dolgozó, magasabb bérek –

de még kontrollált szinten.

A nyomdaiparban a foglalkoztatottak száma 2024-ben elérte a 12 251 főt, ami 1,7%-os növekedést jelent az előző évhez képest. Ez a mérsékelt bővülés jól illeszkedik az elmúlt évek trendjéhez: 2021-ben még látványos, 11,5%-os ugrás történt, azóta inkább lassabb, de stabil növekedés figyelhető meg.

A személyi jellegű ráfordítások dinamikusan emelkedtek: 2024-ben már meghaladták az 53 milliárd forintot, ami 14%-os pluszt jelent egy év alatt. Bár a bérköltségek növekedése az elmúlt években folyamatosan kétszámjegyű volt (2022-ben még 20% fölött is), az árbevételen belüli arányuk 15–16% körül stabilizálódott. Ez arra utal, hogy a szektor képes volt úgy növelni a munkaerő terheit, hogy közben a termelékenység is lépést tartson.

Összességében a nyomdaipar munkaerőpiaci helyzete erősödést mutat: a létszám növekedése és a folyamatos bérfejlesztés egyaránt jelzi az iparág alkalmazkodó képességét. A jövő szempontjából a legnagyobb kihívás az lehet, hogy a bérek emelkedése ne haladja meg tartósan az árbevétel növekedésének ütemét, mert ez hosszabb távon nyomást gyakorolhat a profitabilitásra.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Pénzügyi stabilitás,

óvatos egyensúly

A tartozások lassan apadnak,

a fizetőképesség viszont stabil.

A nyomdaipar likviditási mutatója 2024-ben 1,6-os szinten áll, ami megbízható fizetőképességet jelez. Ez az érték az elmúlt öt évben gyakorlatilag változatlan maradt (1,5–1,6 között ingadozott), tehát a cégek működés közben biztosítani tudják rövid távú kötelezettségeik teljesítését.

A követelések forgási ideje 57 napra csökkent a 2020-as 74 napról, ami egyértelmű javulás. A gyorsabb pénzáramlás csökkenti a kockázatokat, erősíti a likviditást és jelzi, hogy a megrendelők fegyelmezettebben fizetnek. Ez különösen kedvező a szektornak, ahol a szűkülő árrések miatt a stabil cash flow létfontosságú.

Az eladósodottsági ráta ugyanakkor még mindig magas, 48,4%, de folyamatosan mérséklődik: 2022-ben még 53,5% volt. A cégek egyre inkább saját forrásból fedezik működésüket és kevésbé szorulnak külső finanszírozásra.

Összességében a nyomdaipar pénzügyi helyzete óvatosan javul: a likviditás stabil, a kintlévőségek gyorsabban térülnek, az adósságállomány pedig lassan, de biztosan mérséklődik. A jövőben a további stabilizáció kulcsa az lehet, hogy a cégek fenntartsák a fegyelmezett követeléskezelést, és tovább csökkentsék a hitelfüggőséget.

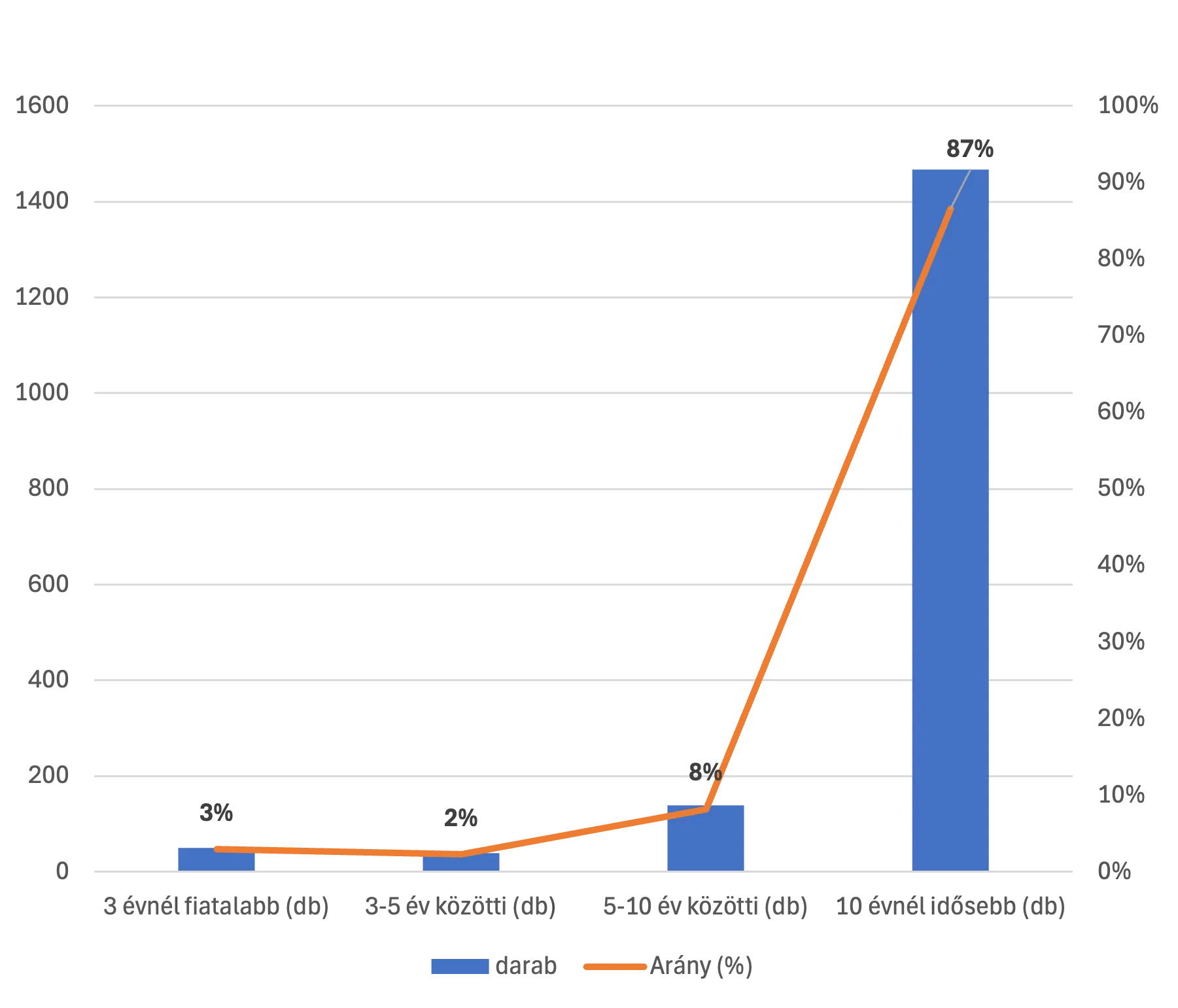

A tapasztalat

dominál –

kevés a fiatal kihívó

Az iparág stabilitását az idősebb

cégek adják, de a megújulás

jelei gyengék.

A nyomdaipari vállalkozások átlagos életkora 20,5 év, a legidősebb cég pedig immár 37 éve aktív szereplője az iparágnak. A szektor képe egyértelműen az idősebb szereplők túlsúlyát mutatja: a cégek 87%-a több mint tíz éve működik. A fiatalabb vállalkozások súlya alacsony: mindössze 3% három évnél fiatalabb, és csupán 2% tartozik a 3–5 éves korcsoportba.

A tulajdonosi és vezetői struktúrák inkább a stabilitást, mint a dinamizmust tükrözik. A legrégebbi tulajdonosi és cégvezetői kapcsolatok több mint három évtizedesek, ami a hosszú távú elköteleződés jele. Ugyanakkor a fiatalabb generáció jelenléte mérsékelt: a 30 év alatti tulajdonosok mindössze a cégek 3,5%-ában, míg a fiatal vezetők 1,7%-ban bukkannak fel.

Említésre méltó, hogy a nyomdaiparban a cégek 1,3%-ának (8 db céget jelent) az árbevétele meghaladja az 500 millió forintot, és működik immár több mint két évtizede folyamatosan ugyanazzal a vezetővel. Ez a kör a szektor legszilárdabb bázisát alkotja, ahol a hosszú távú tapasztalat és a gazdasági teljesítmény kéz a kézben jár.

Összességében a nyomdaipar erős tradíciókra épít, de a fiatal szereplők hiánya miatt a jövőbeli megújulás kérdéses. A siker kulcsa az lehet, hogy az iparág képes lesz-e vonzóvá válni a fiatalabb generációk számára, miközben megtartja a tapasztalt szereplők biztosította stabilitást.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Regionális szerkezet –

fővárosi fölény,

vidéki sarokkövekkel

A súlypont Budapesten van, a

vidéki központok inkább

kiegészítő szerepet játszanak.

A szektorban működő cégek 40,5%-a Budapesten található, ami jól jelzi a főváros meghatározó súlyát. Pest vármegye 17,9%-os aránnyal a második legerősebb régió, míg Hajdú-Bihar (4,1%) és Jász-Nagykun-Szolnok (5,7%) is kiemelkedik a vidéki mezőnyből. Ez a koncentráció az árbevételi adatokban is visszaköszön: a főváros 53%-kal messze vezet, Pest vármegye további 15,6%-kal járul hozzá a teljesítményhez, a vidéki nagyobb központok közül pedig Hajdú-Bihar 6,4%-kal és Jász-Nagykun-Szolnok 5,7%-kal bír érdemi súllyal.

A foglalkoztatottságban hasonló kép rajzolódik ki: a fővárosban dolgozik az alkalmazottak 56,7%-a, Pest vármegyében pedig további 10,5%. Egy cégre jutó létszám tekintetében Békés és Hajdú-Bihar kiemelkednek – mindkét térségben átlagosan 11 főt foglalkoztatnak –, míg a főváros szintén magasan, 11,2 fővel áll. A kisebb megyékben e mutató gyakran 3–5 fő körül mozog, ami jól érzékelteti a méretkülönbségeket.

Összességében a nyomdaipar erősen centralizált, a teljesítmény döntő hányada a fővároshoz és annak környékéhez köthető. A jövő kulcsa abban rejlik, hogy a vidéki központok képesek lesznek-e innovációval, specializációval és regionális piacaik erősítésével mérsékelni ezt a koncentrációt, vagy a súlypont továbbra is Budapest és Pest környéke marad.

Össz árbevétel 1%-nál nagyobb

részedéssel bíró vármegyék

.webp)