Index

Média / Sajtó Index

A bevételek felfelé tartanak,

de a profitabilitás halkabb ütemben követi.

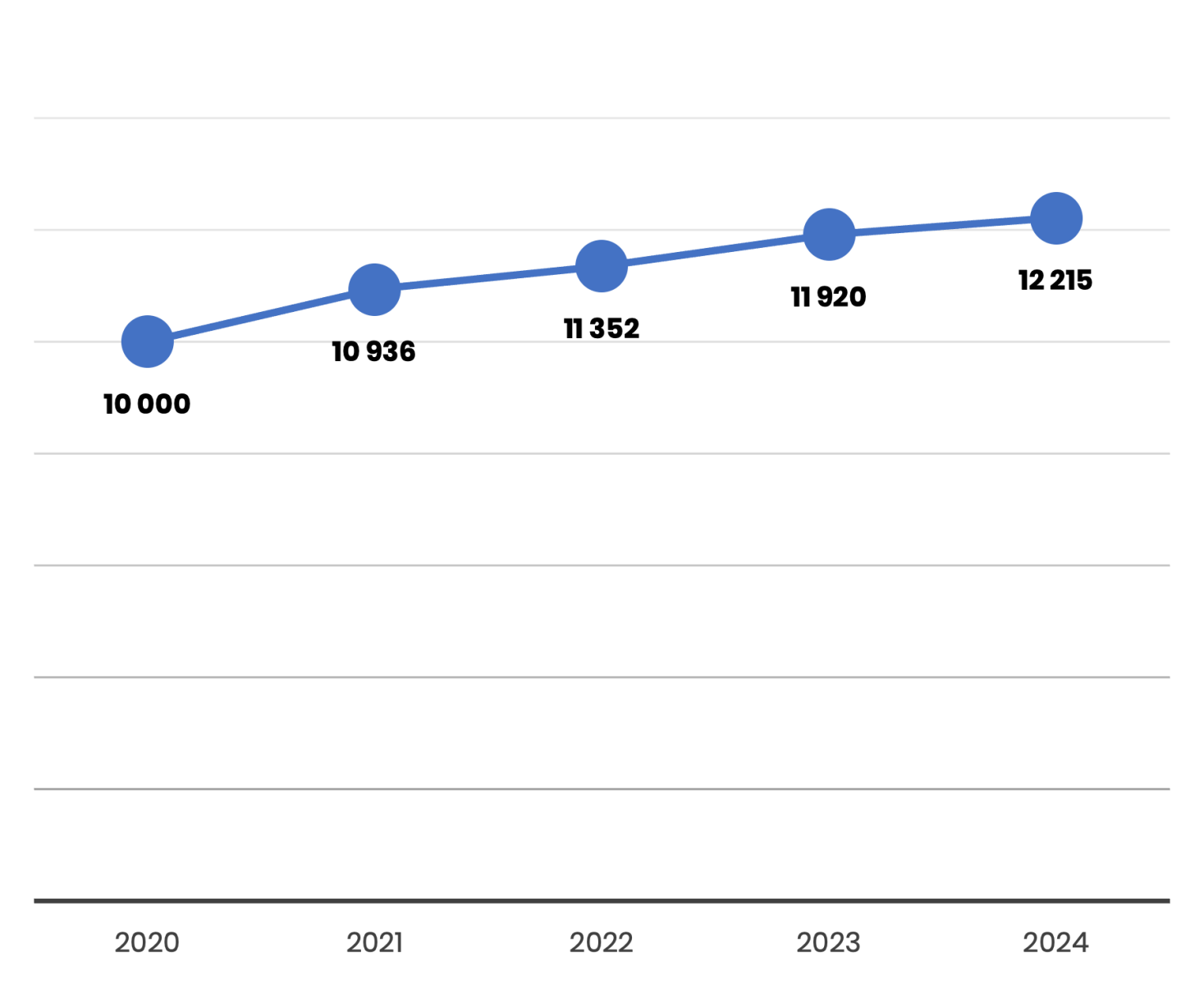

A szektor indexe 2020 és 2024 között folyamatosan emelkedett, 10 000 pontról 12 215-re nőtt, ami közel 22%-os bővülést jelent. Ez alapján a média- és sajtópiac nem egy kifulladó, hanem inkább egy stabilan építkező szegmens benyomását kelti. A növekedés motorja egyértelműen az árbevétel, amely 2023-hoz képest is 9%-kal emelkedett. Ugyanakkor a cégszám trendszerű csökkenése, -5,5% egy év alatt, arra utal, hogy a kisebb szereplők lassan kikopnak, és a piac inkább a konszolidáció felé tart.

A humán erőforrásra fordított kiadások markáns, 14%-os emelkedése mutatja, hogy a tartalomgyártás és a szakértelem értéke tovább nő – ugyanakkor ez költségoldalon egyre nagyobb terhet is jelent. Ezt erősíti, hogy az EBITDA-arány 2024-ben visszaesett (−13%), ami jelzi, hogy a növekvő bevételt nem sikerült ugyanolyan hatékonysággal profittá alakítani. A nyereségesség tehát érzékeny pont, és a jövőben kritikus tényező lehet.

Pénzügyi szempontból a kép vegyes: az eladósodottság és a likviditás mutatók kismértékben romlottak 2023-hoz képest, de ez a szektor ellenálló képességét még nem veszélyezteti. Pozitívum, hogy a foglalkoztatás 4%-kal bővült, vagyis a piaci szűkülés nem járt leépítésekkel, inkább kevesebb, de erősebb vállalkozás tartja fenn a szektort.

Összességében a média- és sajtópiac ma egyszerre stabil és feszített: az árbevétel nő, a cégek száma csökken, a költségoldali nyomás pedig szűkíti a mozgásteret. A jövő sikere abban rejlik, hogy a szereplők mennyire tudják az emelkedő kiadásokat hatékonysággal ellensúlyozni, illetve hogyan alkalmazkodnak a digitális fogyasztási szokásokhoz.

Média/Sajtó index alakulása

A média- és sajtószektor

helyzete és kilátásai

Növekedés van, de a pálya szűkül:

kevesebb szereplő, nagyobb központosítás.

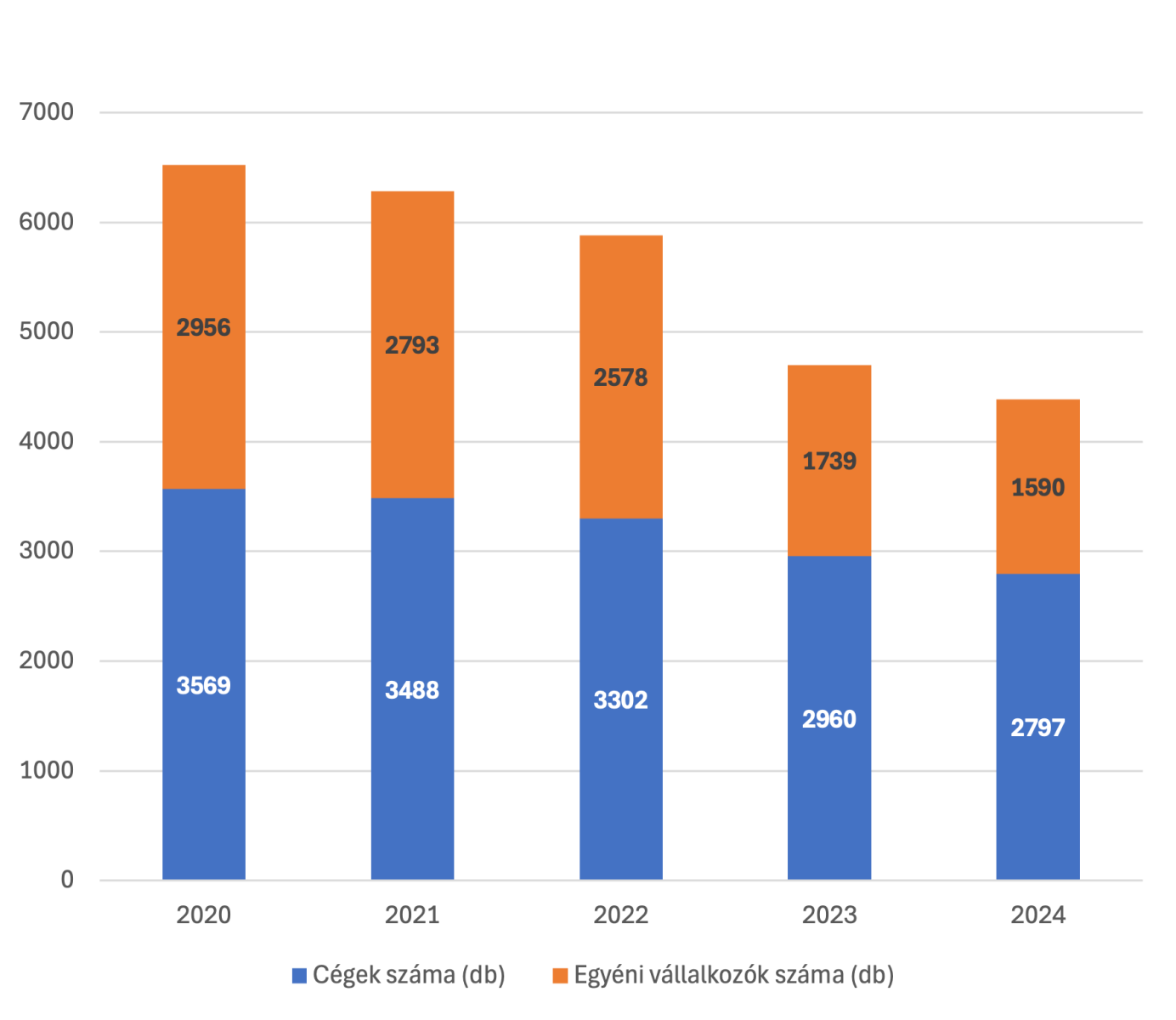

A média- és sajtószektor az elmúlt öt évben mérsékelt, de kitartó növekedést mutatott: az index 2020 óta 10 000 pontról 2024-re 12 215-re emelkedett. Az árbevétel évről évre 6–10% körüli ütemben bővült, miközben a cégek száma folyamatosan csökkent (3569-ről 2797-re), vagyis kevesebb, de erősebb szereplő maradt talpon. A cégszerkezet tisztulása együtt járt azzal is, hogy egyre nagyobb koncentráció alakult ki: 2024-ben mindössze a cégek 2,6%-a adta a teljes bevétel 80%-át.

A pénzügyi teljesítmény vegyes képet mutat. Az árbevétel-arányos eredmény 2024-ben 6,2%-on állt, ami stabil, de nem kiugró szint. A befizetett társasági adó meghaladta a 2,8 milliárd forintot, az árbevételhez viszonyított aránya az elmúlt években kiszámítható pályán mozgott. A likviditás továbbra is kényelmes, de a követelések forgási sebessége 115 napra nyúlt, ami jelez némi feszültséget a kifizetésekben. Az eladósodottság csökkenő trendet mutat: a 2020-as 65,7%-ról 2024-re 47,5%-ra esett vissza, ami a szektor pénzügyi stabilizálódását erősíti.

A humán oldalról a szektor bővül: a létszám 2020-ról 2024-re 10 %-kal emelkedett. A bérek és egyéb személyi jellegű ráfordítások ugyanakkor gyorsabban nőttek (közel megduplázódtak öt év alatt), így a bérköltség súlya az árbevételen belül 20,9%-ról 23,9%-ra emelkedett. Ez hosszabb távon a profitabilitásra jelent kihívást.

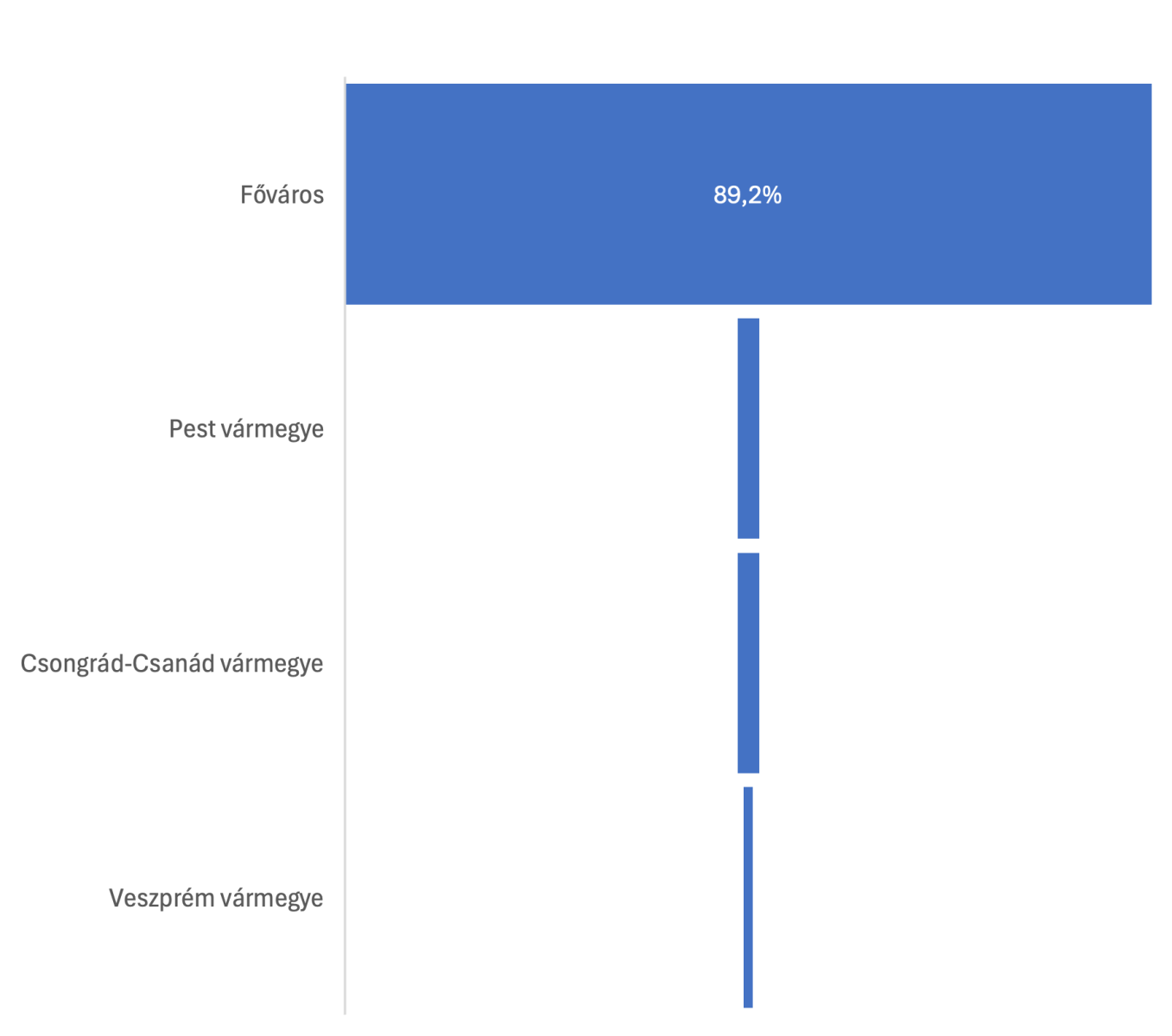

Földrajzi szempontból a piac rendkívül centralizált: Budapest adja az árbevétel több mint 89%-át, a foglalkoztatás háromnegyedét, és a cégek több mint felét. Pest vármegye további 2,5%-kal egészíti ki a képet, így a fővárosi régió gyakorlatilag teljes mértékben uralja az iparágat. A vidéki vármegyék döntően marginális súlyt képviselnek, néhány kivételtől eltekintve (Csongrád-Csanád, Veszprém).

Kilátások és sikerfaktorok: a szektor jövőjét két nagy erő határozza meg. Egyrészt a digitális média további térnyerése és a tartalomfogyasztási szokások átalakulása új bevételi lehetőségeket nyit. Másrészt a költségoldali nyomás – különösen a bérek és az infláció – szűkíti a mozgásteret. A siker kulcsa abban rejlik, hogy a vállalatok hogyan tudják a hatékonyságot növelni, a digitális csatornákból származó bevételeket bővíteni, és közben megtartani a minőségi tartalomgyártás finanszírozhatóságát.

Apadó szereplők,

erősödő koncentráció

A megszűnések gyorsulnak, az

új belépők ritkulnak, a piac

pedig látványosan centralizálódik.

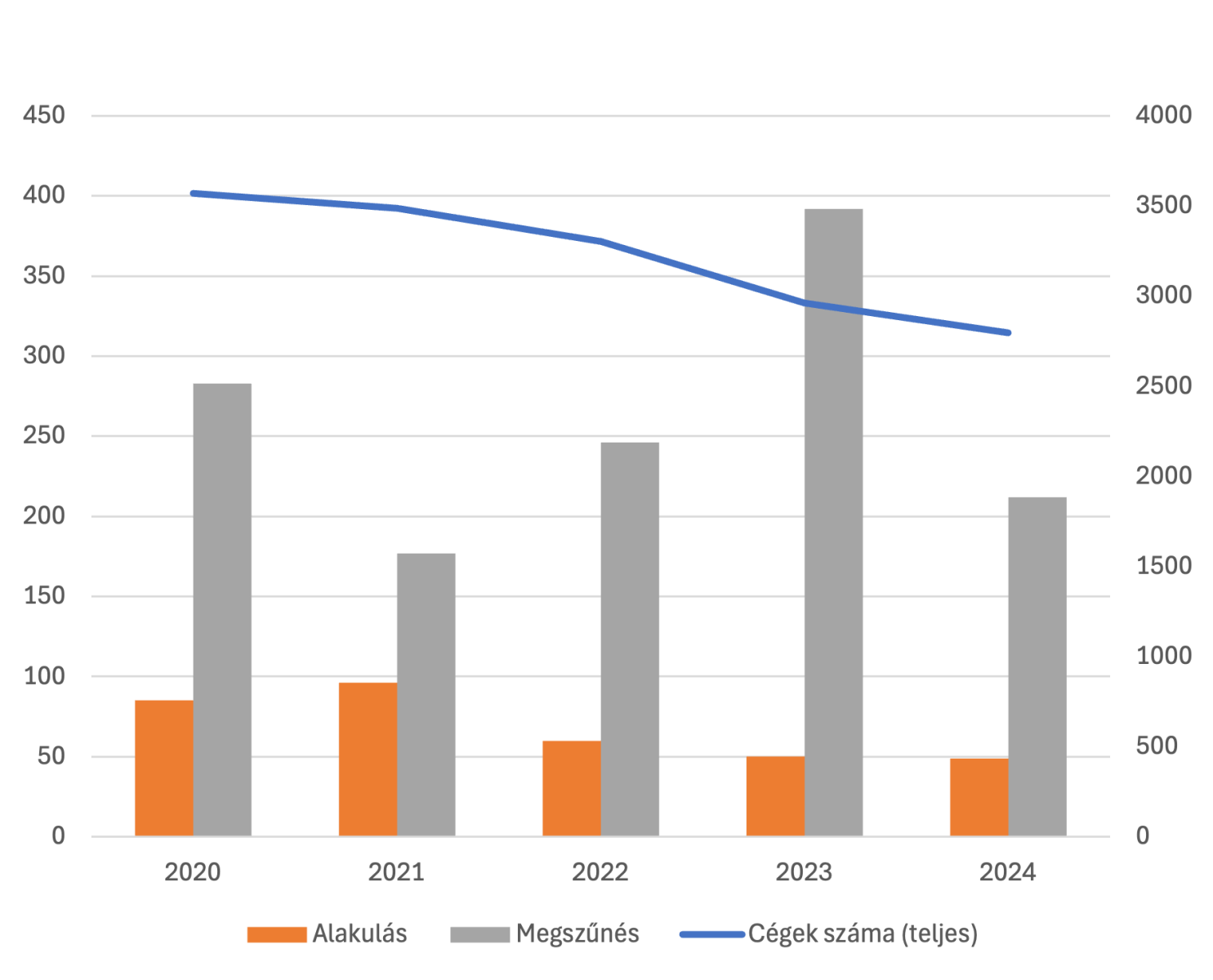

Öt év alatt látványosan megfogyatkozott a sajtópiacon működő cégek száma: a 2020-as 3 569 társaságból 2024-re alig 2 800 maradt. A csökkenéshez nemcsak a magas megszűnési arány járult hozzá – például 2023-ban közel négyszáz vállalkozás tűnt el –, hanem az új belépések visszaesése is: míg korábban évente 80–90 új cég indult, mostanra ez az érték 50 alá esett.

Az egyéni vállalkozók helyzete még nehezebb: számuk öt év alatt a felére esett vissza, ami jól mutatja, hogy a kisebb, önálló szereplők egyre kevésbé tudnak megkapaszkodni a piacon.

A földrajzi eloszlásban Budapest dominanciája tovább erősödött. Az összes vállalkozás több mint fele a fővárosban működik, Pest vármegye további 14 százalékot képvisel, a vidék szereplői pedig apró, 1–3 százalék közötti részesedéssel vannak jelen.

Teljes cégszám,

alakulás, megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Koncentrált

növekedés a sajtópiacon

Az árbevétel folyamatosan bővül,

de a szektor súlypontja egyre

inkább a nagyvállalatokra nehezedik.

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt. Az összehasonlíthatóság érdekében a 2025. augusztus 01-ig feldolgozott beszámolók adatai kerültek be a vizsgálatba.

2024-ben a média- és sajtópiac teljes nettó árbevétele megközelítette a 400 milliárd forintot, ami ötéves távlatban több mint 40%-os bővülést jelent. A dinamika mögött a digitális platformok térnyerése és a hirdetési bevételek fokozatos átrendeződése áll, ugyanakkor a koncentráció továbbra is rendkívül erős: a cégek mindössze 2,6%-a adja a forgalom 80%-át. Ez jól mutatja, hogy a szektor gerincét néhány meghatározó szereplő tartja, míg a piac nagy része marginális súllyal működik.

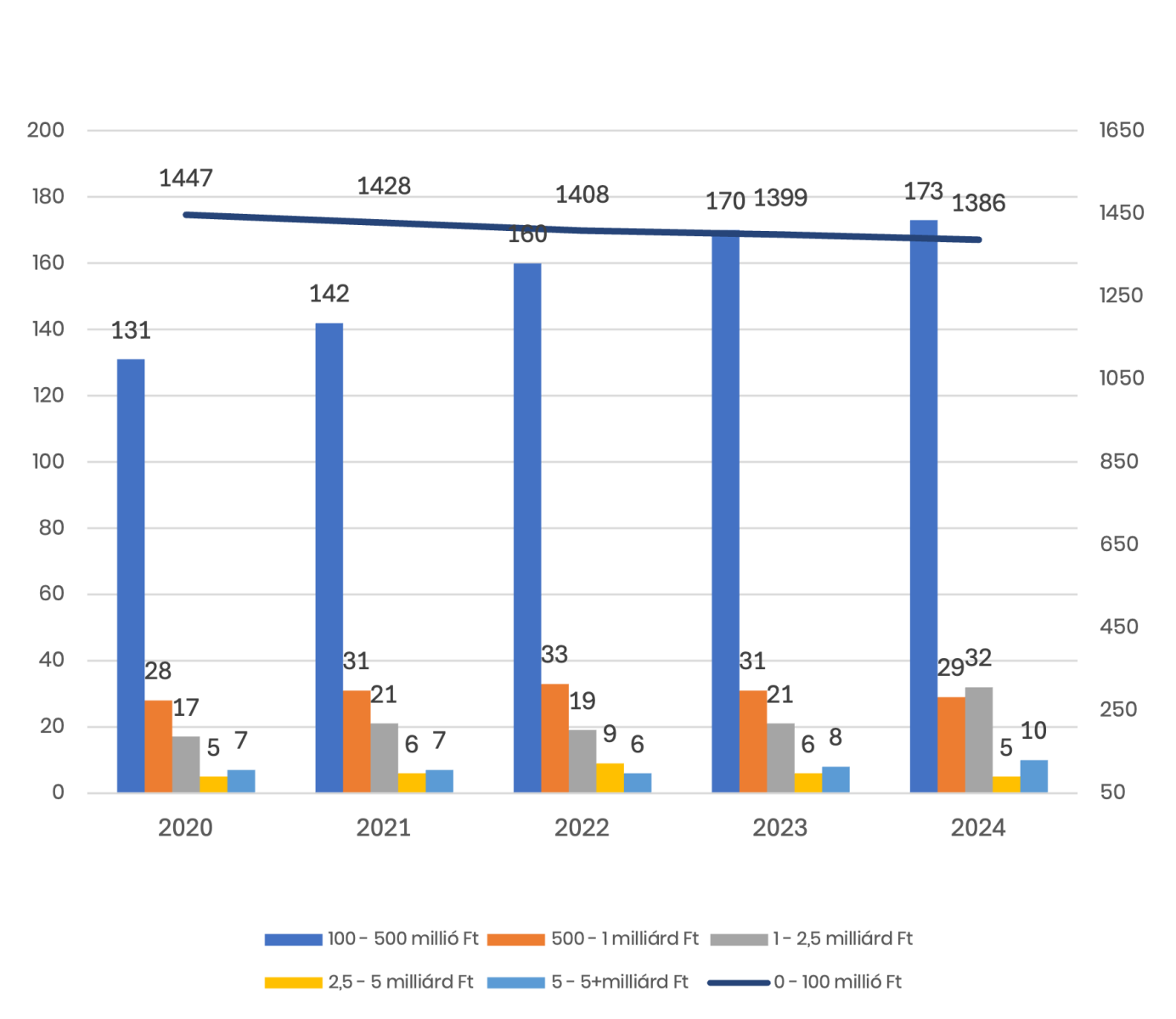

Az árbevétel kategóriákat vizsgálva kirajzolódik a szakadék: a vállalkozások több mint 90%-a 500 millió forint alatti bevételt ért el 2024-ben, míg az igazán nagy forgalmat bonyolító cégek száma változatlanul alacsony. A középmezőny ugyan erősödni látszik – különösen az 1–2,5 milliárdos kategóriában, ahol a cégek száma a korábbi évekhez képest megduplázódott –, de a felsőház szinte érinthetetlen. A 5 milliárd forint feletti árbevételt produkáló cégek száma mindössze 10, ami az összes szereplő alig 0,4%-a. Ez a szűk elit dominálja a piacot, miközben a kisebb szereplők tömege leginkább a túlélésért dolgozik.

Földrajzi megoszlásban a főváros súlya tovább nőtt: 2024-ben az árbevétel több mint 89%-a innen származott, míg a második legerősebb régió, Pest vármegye 2,5%-kal zárta az évet. Az összes többi vármegye együttvéve sem éri el a 10%-ot, így a vidéki jelenlét leginkább szimbolikus.

Összességében a média- és sajtópiac méretei impozánsak, de a struktúrája egyre élesebben mutatja a kettősséget: néhány óriásvállalat határozza meg az irányt, a kisebb cégek pedig szűk térben lavíroznak. A jövő sikerének kulcsa az alkalmazkodás lesz: azok a vállalkozások tudnak fennmaradni és erősödni, amelyek megtalálják a helyüket a digitalizációs hullámban, miközben képesek rugalmasan reagálni a reklámbevételek ingadozásaira és a költségek emelkedésére.

Árbevételkategóriánkénti

megoszlás

Eredmény és adózás –

szűk sávban

mozgó profit

Mérsékelt nyereség, stabil adóteher.

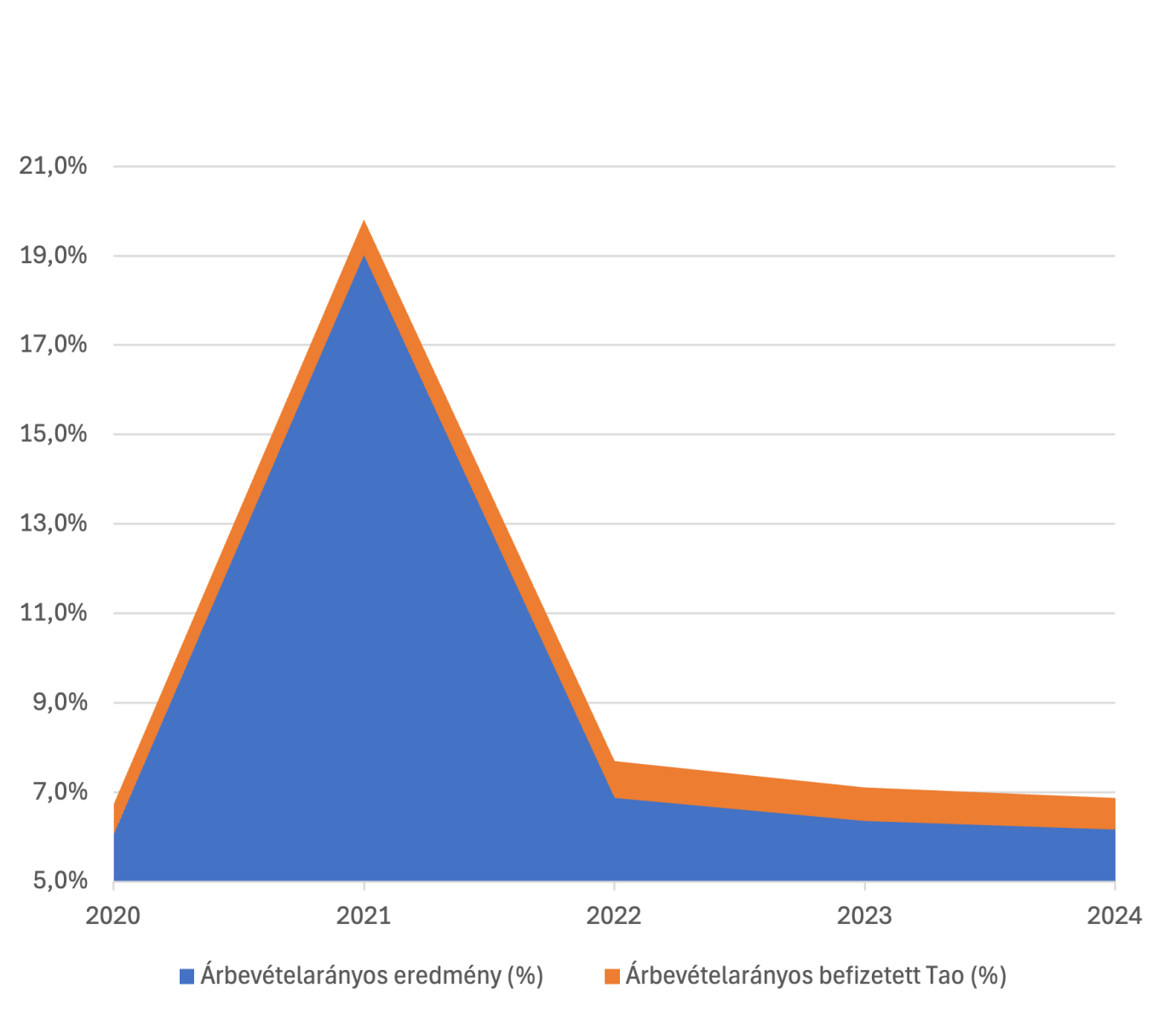

Az ágazat árbevétel-arányos eredménye 2024-ben 6,2% volt, nagyjából megegyezve az előző évi 6,4%-kal. Az elmúlt években a mutató jellemzően a 6–7%-os sávban mozgott, a 2021-es 19%-os kiugrás pedig inkább kivételnek tekinthető, mint tartós pályának. A szektor teljesítménye így inkább stabil, de látványos profitbővülést nem mutat.

A társasági adó összege 2024-ben meghaladta a 2,8 milliárd forintot, amely az árbevétel 0,71%-át tette ki. Ez csak kismértékben tér el az elmúlt évek értékeitől, így az adófizetés aránya alapvetően állandónak mondható. A bevételnövekedés tehát nem hoz arányos nyereségugrást, ugyanakkor az adóteher kiszámítható és a szektor jövedelemtermelő képessége biztosnak látszik.

Összességében a kép kiegyensúlyozott: mérsékelt, de stabil nyereségesség, megbízható adófizetési teljesítménnyel. A jövőben a hatékonyság növelése és a költségek szorosabb kézben tartása adhat új lendületet a profitráta emelkedésének.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Árbevételi szakadék –

a nagyok árnyékában

Néhány óriás felfelé húzza az átlagot, miközben a többség jóval kisebb ligában játszik.

Az egy főre jutó árbevétel stabil növekedést mutatott az elmúlt öt évben: a 2020-as 32,1 millió forintos szinthez képest 2024-re már 40,9 millió forintig emelkedett. Ez a trend jelzi, hogy a szektor teljesítménye folyamatosan erősödik, a munkavállalók mögött álló értéktermelés pedig bővül.

A medián árbevétel 2024-ben 12 millió forint, vagyis a vállalkozások fele ennél kisebb forgalmat ér el. Ez az adat a szektor széles bázisát tükrözi, ahol a legtöbb cég szerényebb volumenben működik, és inkább a túlélésre játszik. Ezzel szemben az átlagárbevétel már 244,6 millió forint, ami közel hússzorosa a mediánnak. A kettő közötti különbség jól mutatja a piac kettős szerkezetét: néhány nagy szereplő teljesítménye drámaian megemeli az átlagot, miközben a cégek döntő többsége sokkal kisebb súlyt képvisel.

A kép tehát egyszerre biztató és árnyalt: a szektor teljes árbevételének trendje egyértelmű növekedést mutat, de a nagy és a kisebb cégek közötti szakadék továbbra is jelentős. A jövőben a kérdés az lesz, hogy a kisebb szereplők mennyire tudnak felzárkózni, és hogy a piaci koncentráció enyhül-e, vagy a nagyok súlya tovább erősödik.

Emberi erőforrás és

költségnyomás –

dráguló működés

Több ember, nagyobb bérköltség –

a munka ára évről évre emelkedik.

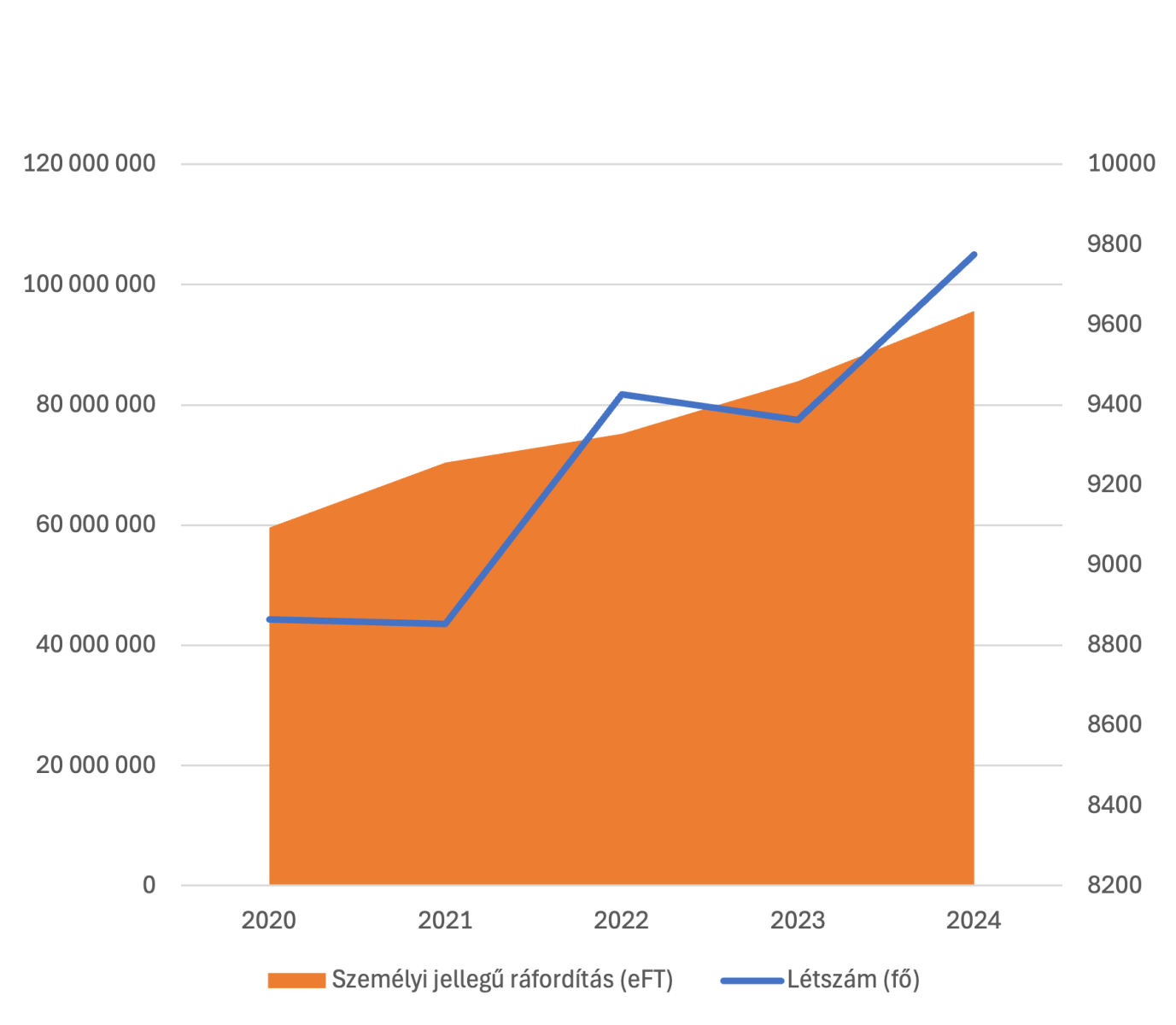

A foglalkoztatotti létszám 2024-ben közel 9 800 főt tett ki, ami 4,4%-os növekedést jelent az előző évhez képest. Ez a bővülés egyben azt is jelzi, hogy a szektor nem a leépítés, hanem inkább a stabil, fokozatos munkaerő-bővítés irányába halad, bár az előző években akadtak stagnáló vagy enyhén visszaeső időszakok is.

A személyi jellegű ráfordítások meredeken emelkedtek: 2020-ban még 59,5 milliárd forinton álltak, 2024-re viszont már meghaladták a 95,6 milliárdot. Ez 13,9%-os növekedést jelent 2023-hoz képest, és öt év alatt több mint 60%-os ugrást. Az adatok egyértelműen mutatják, hogy a bérek és egyéb humán erőforráshoz kapcsolódó kiadások egyre nagyobb szeletet hasítanak ki a költségszerkezetből.

Az árbevételen belüli arányuk 2020 óta folyamatosan emelkedik: a 20,9%-os szintről 2024-re 23,9%-ra kúszott fel. Ez a tendencia azt sugallja, hogy a humán erőforrás értéke kulcsfontosságú marad, de a bérköltségek szintjének kontrollja nélkül egyre komolyabb profitnyomás alakulhat ki.

A trendek világosan jelzik: a szektor képes új munkaerőt bevonzani és bővülni, ugyanakkor a bérek meredek emelkedése hosszabb távon kihívást jelenthet a fenntartható nyereségesség szempontjából. A siker kulcsa itt az egyensúly megtalálása lesz a növekvő létszám és a termelékenység között.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Pénzügyi stabilitás

és adósságteher

A szektor már nem fuldoklik az adósságban, de még nem is szárnyal teljes biztonságban.

A mutatók alapján a média/sajtó szektor pénzügyi helyzete 2024-re kiegyensúlyozottabbá vált. A likviditási ráta 2,1-es szinten áll, amely stabil, de enyhén csökkenő trendet jelez a korábbi évekhez képest (2021-ben még 2,5 volt). Ez azt mutatja, hogy a rövid távú kötelezettségek fedezésére továbbra is bőségesen rendelkezésre állnak forgóeszközök, bár a tartalék lassan olvad.

A követelések forgási ideje 115 napra nyúlt, a 2022-es 91 nappal szemben, vagyis a kifizetések lassabban érkeznek. Ez hosszabb távon szűkítheti a mozgásteret, még ha a jelenlegi helyzetben nem is okoz komoly gondot.

Az eladósodottsági mutató látványosan javult: míg 2020-ban még 65,7%-on állt, 2024-re 47,5%-ra csökkent. Ez erős szerkezetátalakításra vagy tudatos adósságcsökkentésre utal, amely a jövőbeni növekedéshez biztonságosabb alapokat teremt.

A kép tehát óvatosan optimista: a szektor pénzügyileg szilárdabb, de a fizetési fegyelem romlása jelzi, hogy a vállalatoknak nem szabad hátradőlniük.

Generációs lenyomat –

tapasztalat dominál,

fiatalos energiák szórványban

Régi motorosok uralják a pályát,

de feltűnnek az új kihívók is.

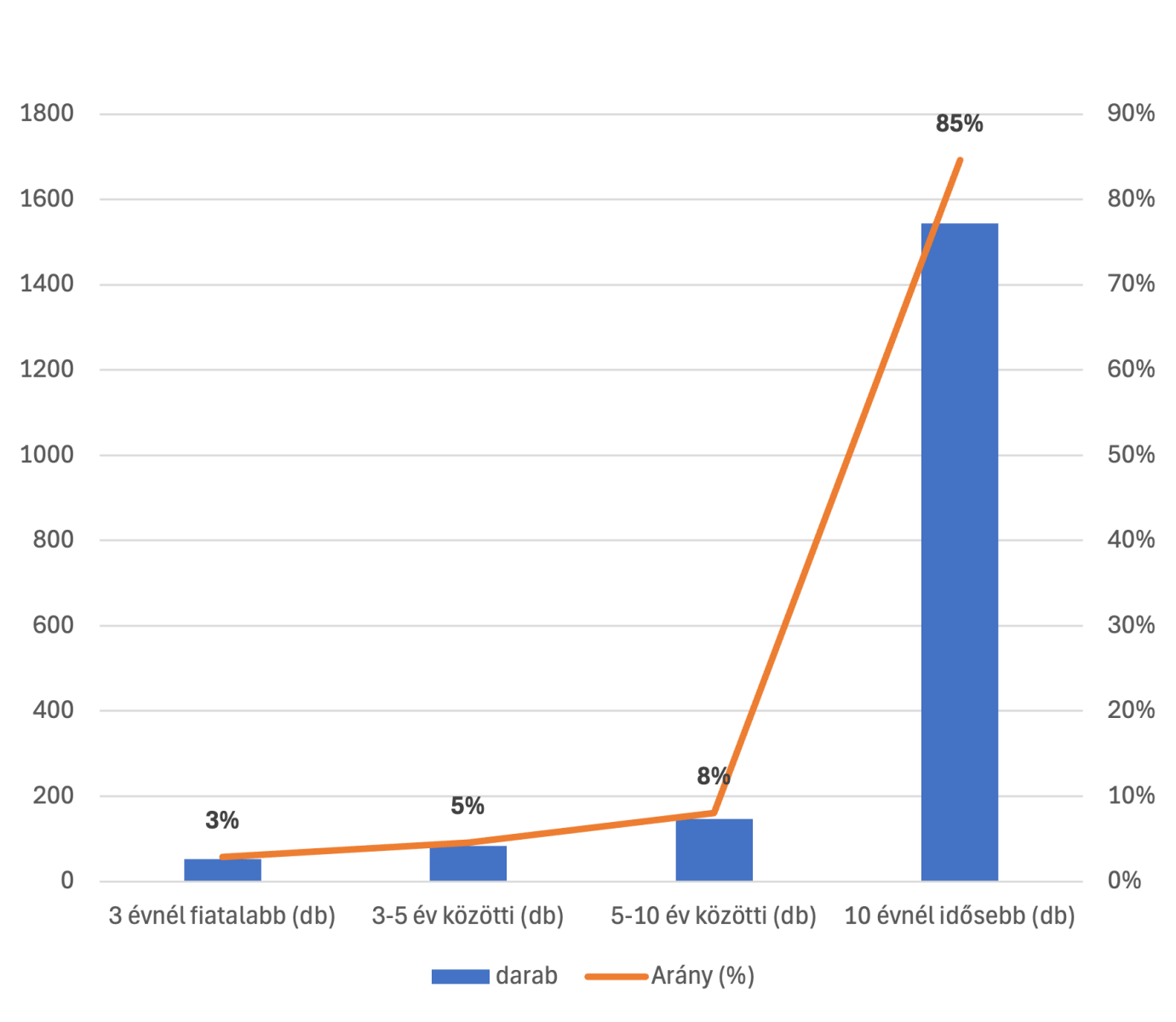

A szektor vállalkozásainak átlagos életkora közel 20 év, a legidősebb szereplők pedig már több mint négy évtizede működnek. A cégek 85%-a tíz évnél idősebb, ami egyértelműen a stabilitás és a hosszú távú működés jele. Ugyanakkor a friss erő sem hiányzik: 3%-uk három évnél fiatalabb, míg további 5% a 3–5 éves korosztályba tartozik – vagyis van utánpótlás, de a piac még mindig erősen a régi szereplőkre épül.

A tulajdonosi és vezetői háttér is inkább az idősebb generációt tükrözi: a legrégebbi tulajdonosok és cégjegyzésre jogosultak a 80-as, 90-es éveikben járnak, miközben a 30 év alatti tulajdonosok 3,5%-os, a fiatal vezetők pedig 2%-os aránya azt mutatja, hogy az irányítás döntően az idősebb korosztály kezében maradt.

Érdekesség, hogy a teljes állomány mindössze 0,7%-át teszik ki azok a cégek (13 db vállalkozás), amelyek árbevétele meghaladja az 500 millió forintos árbevételt és legalább 20 éve kinevezett, folyamatosan aktív vezető irányítása alatt állnak. Ez az apró, de annál meghatározóbb réteg a szektor legstabilabb bástyáit képviseli: olyan szereplőket, amelyek nemcsak a tartós fennmaradásra képesek, hanem kiemelkedő gazdasági teljesítménnyel is meghatározzák a piac arculatát.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Területi súlypontok

a média- és sajtópiacon

A központ dominál, a vidék kiegészít

A média- és sajtószektor földrajzi eloszlása szinte teljesen Budapest központú: a fővárosban található a cégek több mint fele (53%), és itt termelődik az árbevétel közel 90%-a. Pest vármegye további 14%-os cégsúllyal és 2,5%-os bevételi részesedéssel egészíti ki a képet, így ez a két térség együttesen gyakorlatilag az egész iparágat uralja.

A vidéki megyékben jellemzően alacsonyabb a jelenlét: legtöbb helyen a cégek aránya 1–3% közé esik, és árbevételben sem tudnak 1%-nál többet felmutatni. Kivételt jelent Csongrád-Csanád megye a maga 2,5%-os árbevételével, valamint Veszprém megye, amely 1,1%-ot képvisel.

A foglalkoztatásban is a főváros vezet toronymagasan, ahol több mint 7500 fő dolgozik a szektorban, ami 77% feletti részesedést jelent. A vidéki vármegyék közül Csongrád-Csanád és Pest tud 400 fő feletti létszámot felmutatni, míg más térségek inkább csak kisebb, néhány tucat vagy száz fő körüli foglalkoztatással bírnak. Az egy cégre jutó átlagos létszám is Budapesten a legmagasabb (8,7 fő), míg sok megyében mindössze 2–3 fő körül mozog.

A kép tehát markánsan koncentrált: a főváros nemcsak a pénz, de a munkaerő túlnyomó részét is magához vonzza, a vidék pedig inkább kisebb kiegészítő szereplőkkel van jelen a médiapiacon.

Össz árbevétel 1 %-nál nagyobb

részesedéssel bíró vármegyék