Index

Hang- és

képművészet

Index

A mutatók javulnak, de a költségek

és az adóterhek árnyékot vetnek

a szektor teljesítményére.

A hang- és képművészeti szektor indexe 2024-ben 18 789 ponton zárt, ami öt év alatt közel duplázódást jelent a 2020-as bázishoz képest. Az emelkedés folyamatos, de a dinamika évről évre változik: míg 2022-ig robusztus ugrások jellemezték az ágazatot, 2024-ben már inkább visszafogottabb, 2,9%-os árbevétel-bővülés húzta felfelé az indexet.

A cégszám gyakorlatilag stagnál, ami azt jelzi, hogy a piac belépési lehetőségei szűkülnek, a meglévő szereplők konszolidálódnak. A humán erőforrás viszont továbbra is központi tényező: a személyi jellegű ráfordítások 19%-kal ugrottak meg, ami a költségoldal tartós nyomását mutatja.

Az eredményesség mutatói enyhén javultak: az EBITDA-arány 6%-kal erősödött, tehát a bevételhez képest több maradt a működési eredményben. Ugyanakkor a képletet nem egyértelmű siker, hanem inkább hullámzás jellemzi – az előző évek gyengélkedése után most újra pozitív elmozdulás látszik.

A pénzügyi stabilitás vegyes képet fest. Az index logikája szerint az eladósodottsági mutató 24%-os javulása azt jelenti, hogy a saját tőke aránya nőtt, vagyis a szektor kevésbé támaszkodik idegen forrásokra. A likviditási mutató pedig 30%-os erősödést mutat, ami arra utal, hogy a cégek rövid távú fizetőképessége jobb, mint egy éve. A foglalkoztatás is kismértékben nőtt (+3%), így a szektor a munkaerőpiacon is tovább bővül.

Összességében a hang- és képművészeti ágazat egyszerre stabil és sérülékeny: a bevételek tartják a növekedési pályát, a hatékonyság lassan javul, de a költségek súlya és az adóterhek folyamatosan ott lebegnek a szektor felett.

Hang- és képművészet

index alakulása

Stabil pályán,

növekvő

költségteherrel

A piac bővül, a középmezőny

erősödik, de a pénzügyi egyensúlyért

egyre nagyobb árat kell fizetni.

A hang- és képművészeti szektor az elmúlt öt évben látványos növekedést mutatott: az árbevétel 2020-hoz képest több mint duplájára nőtt, a foglalkoztatás pedig 6 ezer fő fölé emelkedett. A pandémiás mélypontról való visszapattanás látványos volt, különösen 2021 és 2023 között, amikor a forgatások és produkciók újraindulása lendületet adott a cégeknek. 2024-ben a dinamika mérséklődött, de a pálya továbbra is felfelé tart.

A középmezőny látványosan zárkózik: a medián árbevétel 2020 óta hétszeresére nőtt, jelezve, hogy már nemcsak a legnagyobb szereplők húzzák a szektort. Az átlagárbevétel ugyan jóval magasabb szinten áll, de ezt főként néhány nagyvállalat teljesítménye torzítja.

A költségoldal árnyalja a képet: a személyi jellegű ráfordítások 2021-től kezdve sorozatosan két számjegyű ütemben nőttek, 2024-ben már az árbevétel harmadát vitték el. Ez mutatja, hogy a munkaerő továbbra is a szektor motorja, de a fenntarthatóság egyik legnagyobb kihívása is.

Az eredményesség 2024-ben 11,3% körül alakult, ami stabil szint, de az elmúlt évek hullámzása azt jelzi, hogy a profitabilitás nem magától értetődő. A pénzügyi mutatók ugyanakkor óvatosan biztatóak: a likviditás újra biztonságos szintre került, az eladósodottság aránya mérséklődött, így a cégek mozgástere javult.

A szektor földrajzi szerkezete változatlanul Budapest-központú: az árbevétel több mint 85%-a a fővároshoz köthető, Pest megye pedig egyre markánsabb második pólus. Vidéken csak néhány megye tud érdemi súlyt felmutatni, a legtöbb térség inkább kiegészítő szereplő maradt.

A kép tehát kettős: a bevételek és a középmezőny erősödése biztató, de a költségek és az adóterhek árnyéka, valamint a profitabilitás hullámzása kijózanító emlékeztető a szektor sérülékenységére.

A cégszám látszólag

változatlan, de a belépők

és kilépők hullámzása

élénken rajzolja át a

szektor arcát.

A működő társas cégek száma 2020 és 2024 között alig mozdult el: a szektor 5,2–5,4 ezer vállalkozás körül stabilizálódott. Ez azonban nem jelenti azt, hogy a háttér nyugodt lenne: a belépők és kilépők száma évről évre erőteljes mozgást mutat. 2024-ben például 323 új cég indult, miközben 327 megszűnt, a kilépők közel fele ráadásul rendezetlen körülmények között tűnt el. A hullámzás mögött sokszor a kisvállalkozások sérülékenysége, valamint a szabadúszóként működő szereplők bizonytalan helyzete sejlik fel.

Az egyéni vállalkozások súlya különösen meghatározó: 2024-ben a társas és egyéni vállalkozók együttese által alkotott teljes kör 75%-át adták, arányuk az elmúlt években fokozatosan nőtt. Ez a kép jól mutatja a piac kettősségét: míg a társas vállalkozások aránya csökkent (25%), addig az egyéni vállalkozói kör folyamatosan bővül. A háttérben részben az adózási szabályok változásai, részben a munkaerőpiac rugalmasabb formái állnak.

Összességében a szektor vállalkozói szerkezete látszólag stabil, de belülről folyamatos átrendeződés zajlik. Az új belépők lendülete és a megszűnések magas aránya egyszerre jelzi a piac vonzerejét és a benne rejlő kockázatokat. Az egyéni vállalkozások dominanciája pedig világossá teszi: a szektor motorja ma is a kis, sokszor egyemberes műhelyek tömege, amelyek nélkül a nagyobb szereplők sem tudnának tartósan működni.

Teljes cégszám,

alakulás, megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Koncentrált növekedés,

fővárosi súly

A szektor bevétele szárnyal, de a főváros

és néhány nagy szereplő írja a történet javát.

A szektor teljes árbevétele 2024-ben meghaladta a 421 milliárd forintot, ami öt év alatt több mint kétszeres bővülést jelent. A növekedés mögött egyértelműen a nagyobb szereplők állnak: a teljes bevétel 80%-át mindössze a cégek 5,8%-a, azaz 205 vállalkozás adja. Ez extrém koncentrációt jelez, ahol a kisebb cégek sokasága inkább statisztál, mintsem valódi súlyt képvisel.

A méretkategóriák alapján a legnagyobb ugrás a középmezőnyben látható. A 100–500 millió forintos árbevételű cégek száma 2020 óta több mint kétszeresére nőtt (142-ről 314-re), a milliárdos árbevételűek köre pedig szintén szélesedett. A legnagyobb, 5 milliárd feletti ligában viszont továbbra is csupán néhány szereplő mozog – itt inkább stagnálás érzékelhető.

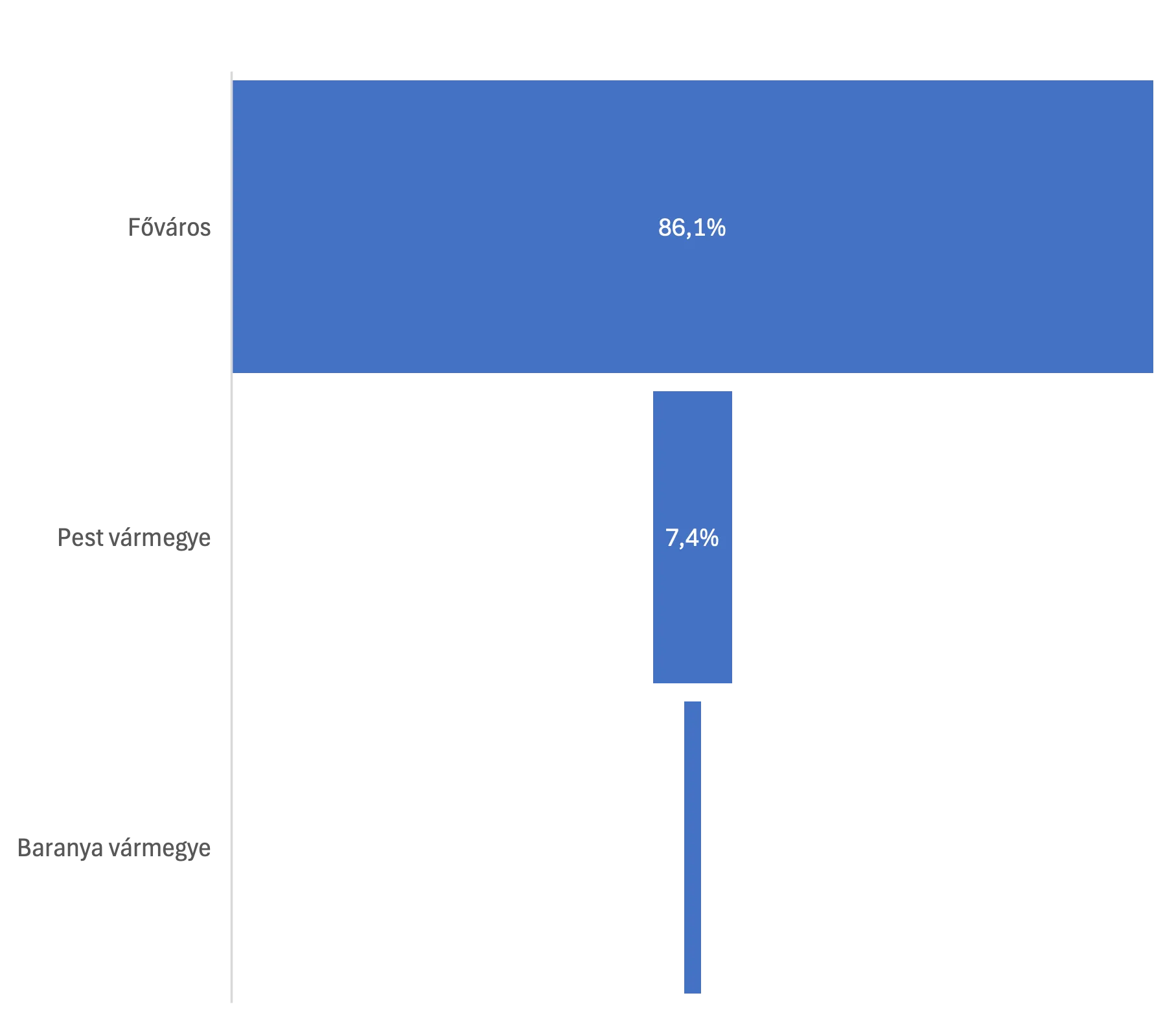

Területi bontásban a főváros dominanciája vitathatatlan: Budapest egymaga adja az árbevétel 86%-át. Pest vármegye a maga 7,4%-os részesedésével a második, miközben a vidéki régiók többsége 1% körüli, vagy az alatti súlyt képvisel. Ez a térképet erősen egyközpontúvá teszi, ahol a kulturális és kreatív ipar motorja szinte kizárólag Budapesten dolgozik.

Árbevételkategóriánkénti

megoszlás

Stabil profit, emelkedő közteherviselés

A nyereség újra kétszámjegyű,

az adóterhek pedig arányosan

követik a bővülést

Az árbevételarányos eredmény 2024-ben 11,3%-on állt, ami az elmúlt öt év egyik legerősebb értéke, és jelentős javulás a 2023-as 8,9%-hoz képest. A pandémiás évek mélypontja után így a szektor nemcsak visszaerősödött, hanem stabil, kétszámjegyű profitrátát is tudott tartani.

A befizetett adó is évről évre emelkedett: míg 2020-ban még csak 1,2 milliárd forint volt, addig 2024-ben már több mint 4,5 milliárdra nőtt. Az árbevételhez viszonyított arány ugyanakkor mérsékelten mozgott: 2020-ban 0,65%, 2024-ben pedig 1,07% volt. Ez azt mutatja, hogy a szektor bővülésével együtt az állami költségvetéshez való hozzájárulás is nőtt, méghozzá fenntartható módon, nem kiugró terhekkel.

Összességében a kép kedvező: a jövedelmezőség megerősödött, az adóterhek pedig arányosan, de nem nyomasztóan követték a növekedést.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Középmezőny

előretörése,

nagyok árnyékában

A tipikus cég nagyot lépett

előre, de az átlagot továbbra

is a legnagyobbak diktálják.

2024-ben az egy főre jutó árbevétel 68 millió forint körül alakult, vagyis alig mozdult az előző évhez képest. A lendület itt most megállt, inkább a megtartásról szól a történet, nem az új rekordokról.

Egészen más a kép a mediánnál: míg 2020-ban egy átlagos cég mindössze 2 millió forint körüli forgalmat ért el, addig 2024-re már 13 milliónál jár. Ötszörös növekedés öt év alatt – a középmezőny valóban felzárkózott, és ma már sokkal nagyobb súllyal van jelen a piacon.

Az átlagárbevétel viszont egészen más ligát mutat: 139 millió forint fölé emelkedett, de ebben a pár óriáscég teljesítménye erősen torzít. A többség messze nem jut ilyen magasságokba, csak a legnagyobbak lökik fel az összképet.

A kép tehát kettős: a tipikus szereplő sokkal izmosabb lett, de a piac szerkezetét továbbra is a nagy halak uralják.

Pandémiás

bázisról rakétastart

A járvány utáni kilövés mára magas

bérköltségekkel párosul – a növekedés

árát egyre jobban megfizetik a cégek.

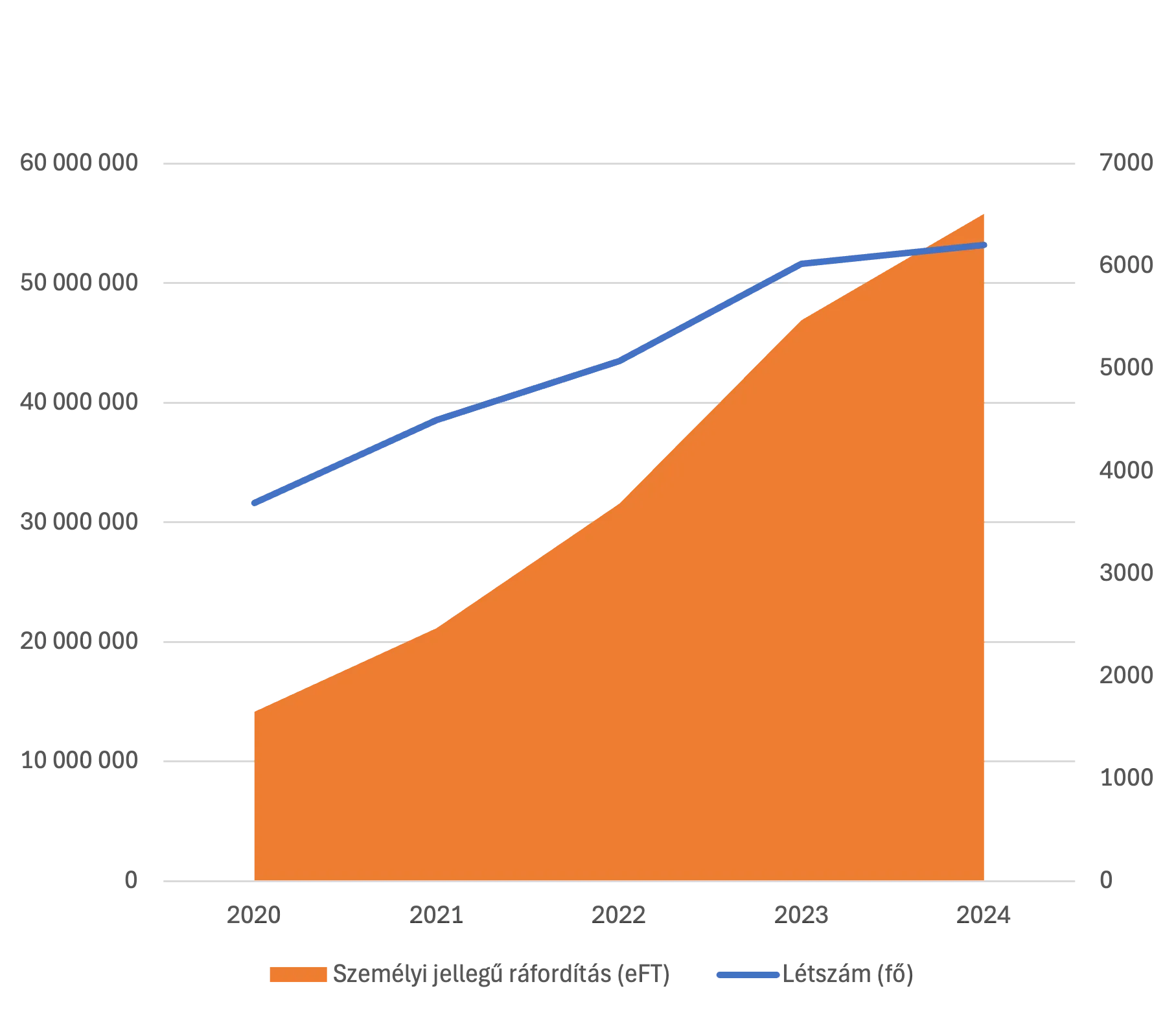

A foglalkoztatottak száma öt év alatt 70%-kal nőtt, 2020-hoz képest közel kétszer annyian dolgoznak a hang- és képművészeti ágazatban (6206 fő dolgozik az ágazatban). A nagy ugrás a 2021–2023 közötti időszakra esett, amikor a pandémia miatti leállások után újraindultak a forgatások és a produkciók. A rendkívül alacsony 2020-as bázisra építve a szektor lényegében „berobbant” a nyitással, 2024-re viszont a növekedés tempója lelassult: a létszám mindössze 3%-kal bővült.

A személyi jellegű ráfordítások ezzel párhuzamosan szinte robbanásszerűen emelkedtek: öt év alatt közel négyszeresükre, a pandémiát követő években rendre 40–50%-os növekedéssel, 2024-ben pedig még 19%-kal. A dinamika mérséklődött, de a bérköltségek így is egyre nagyobb súlyt képviselnek.

Az arányokból tisztán látszik: 2020-ban az árbevétel alig 8%-át vitték el a bérek, 2024-ben viszont már 13% fölé kapaszkodott ez a mutató. Vagyis a munkaerő továbbra is a szektor motorja, de a költségek súlya folyamatosan szűkíti a nyereség mozgásterét.

Foglalkoztatottak létszámának

és személyi jellegű

ráfodításainak alakulása

Stabilabb lábakon

A likviditás visszatért a biztonságos zónába, az adósság pedig végre enyhülni kezdett.

2024-ben a hang- és képművészeti szektor pénzügyei láthatóan rendezettebb képet mutatnak. A likviditás értéke 1,1-re emelkedett, vagyis a cégek rövid távú tartozásaikat már biztonságosabban tudják fedezni. Ez különösen fontos fordulat, hiszen három éven át 1 alatt volt a mutató, ami állandó feszültséget okozott a működésben.

Az eladósodottság szintén kedvezően alakult: a két évvel ezelőtti 75% fölötti csúcsról 64,5%-ra mérséklődött, ami azt jelzi, hogy a vállalkozások erősebb saját forrásokra támaszkodhatnak.

A követelésállomány forgási sebessége ugyan kissé kitolódott (92 nap), de összességében stabil maradt. A kép így egyértelmű: a szektor pénzügyi egyensúlya helyreállóban van, a cégek mozgástere bővült, és a terhek kevésbé nyomják a mérleget, mint korábban.

Tapasztalt többség,

szűk fiatal réteg

A piacot a régi motorosok

uralják, a fiatal vezetők még

csak színezik a képet.

A hang- és képművészeti szektor cégeinek átlagos életkora 14 év, a legidősebb szereplő pedig már 74 éve működik. A piac gerincét egyértelműen a régi vállalkozások adják: a cégek kétharmada több mint tízéves múlttal bír. A középgeneráció (3–10 éves cégek) aránya mérsékeltebb, míg a 3 évnél fiatalabb szereplők mindössze 8%-ot képviselnek.

A vezetői háttérben is a tapasztalat dominál. A legrégebbi aktív tulajdonos és cégvezető már 36 éve a pályán van, a legidősebb tulajdonos 95 éves. Bár megjelennek a fiatalabbak is – 30 év alatti tulajdonosok a cégek 5,8%-ánál, cégjegyzésre jogosultak pedig 4,2%-nál vannak jelen –, a fiatal generáció jelenléte még marginális.

A stabilitást mutatja az is, hogy mindössze 8 olyan vállalkozás akad, amely 20 éve ugyanazzal a vezetővel működik, és árbevétele meghaladja az 500 millió forintot. Ez jól jelzi, hogy a nagy múltú és kiemelkedő teljesítményű szereplők szűk körben mozognak, miközben a szektor egészét inkább a sok évtizedes tapasztalat határozza meg.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Budapest súlya,

Pest lendülete

A főváros diktálja az iramot,

de Pest megye a saját ligájába lépett.

A hang- és képművészeti szektor továbbra is masszívan fővárosközpontú: a cégek 59%-a Budapesten működik, ahol az árbevétel 86%-a és a foglalkoztatottak közel kétharmada (64%) is összpontosul. Az átlagos fővárosi cég 2,2 főt foglalkoztat, ami ugyan nem sok, de a tömeg miatt a város toronymagasan uralja a piacot.

A vidéki mezőnyben Pest vármegye külön utat jár. Itt működik a cégek 18%-a, amelyek a teljes árbevétel 7,4%-át adják – ez vidéki összevetésben kimagasló. A megye dinamikáját az is mutatja, hogy a foglalkoztatás 16% körüli aránnyal közelíti a fővárosi koncentrációt, miközben az egy cégre jutó átlagos létszám folyamatosan nő (2020-ban 1,1 fő, 2024-ben már 1,8 fő). Pest így nemcsak kiegészíti, hanem részben ellenpontozza is Budapest dominanciáját.

A vidéki megyék többsége kisebb súlyt képvisel: árbevételben többnyire 1% alatti arányt hoznak, és a cégek átlagosan 1–2 főt foglalkoztatnak. Ugyanakkor Baranya, Győr-Moson-Sopron és Hajdú-Bihar valamivel kiemelkedik a sorból, hiszen a cégek száma, árbevételi súlyuk és létszámuk is meghaladja az átlagot.

A térkép tehát kettős: Budapest egyeduralma megkérdőjelezhetetlen, Pest megye viszont erős második központtá vált, míg a többi megye inkább kiegészítő szereplő a szektor nagy egészében.

Össz árbevétel 1 %-nál nagyobb

részesedéssel bíró vármegyék