Reklámügynökségi

index - 2024.

A számok nőnek,

de a mozgástér szűkül.

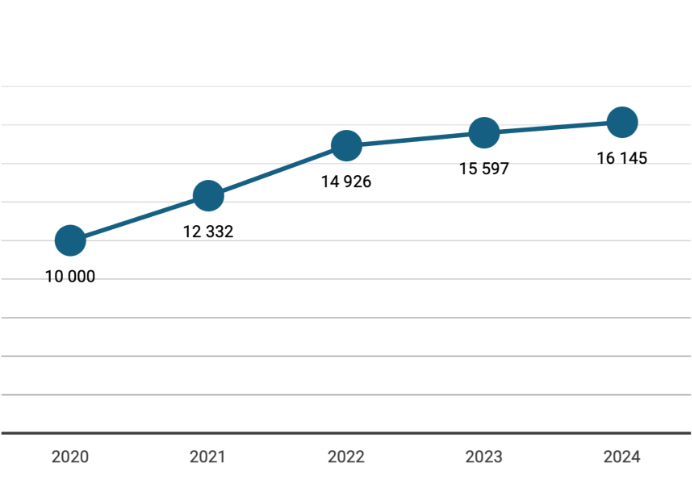

A szektor indexe 2020 óta több mint 60%-ot nőtt, de 2024-ben már lassabb tempóra váltott: a mutató 16 145 pontnál állt meg, ami mindössze 3,5%-os pluszt jelent a 2023-as évhez viszonyítva. Az árbevétel ugyan közel 8%-kal bővült, de a személyi jellegű ráfordítások több mint 20%-os ugrása erősen rányomta a bélyegét az eredményességre. Az EBITDA-mutató enyhén visszacsúszott, ami arra utal, hogy a profit megtartása egyre komolyabb feladat.

A cégek száma csökkent, miközben a foglalkoztatottaké nőtt – vagyis a piac koncentráltabbá vált. Az indexben mért likviditási mutató elmozdulása enyhe gyengülést jelez, ami azt mutatja, hogy a cégek rövid távú tartalékai kevésbé erősödtek, mint korábban. Az eladósodottság ezzel szemben stabil maradt, nem utal nagyobb kockázatra.

Összességében a reklámügynökségi szektor továbbra is növekedési pályán halad, de a mozgástér szűkül: most már a költségek fegyelmezett kezelése és a pénzügyi stabilitás jelenti a versenyelőnyt.

Reklámügynöki tevékenység

indexe

Kevesebb kézben,

nagyobb felelősség

A lendület megmaradt,

de a pálya egyre szorosabb.

A reklámügynökségi piac az elmúlt években látványosan építkezett: az árbevétel, a létszám és a szektor egészének mérete folyamatosan nőtt, miközben a szereplők száma fokozatosan csökkent. Ez a kettősség egy koncentráltabb, professzionálisabb iparágat rajzol ki, ahol a nagyobb cégek súlya évről évre erősödik.

A növekedés ugyanakkor már nem olyan tempós, mint a válság utáni felpattanás idején. A költségek gyorsabban emelkednek, mint a bevételek, így a jövedelmezőség fenntartása egyre nagyobb kihívás. A stabil pénzügyi háttér és a fegyelmezett működés ma már nem előny, hanem a túlélés alapfeltétele.

Cégek és egyéni

vállalkozók – lassuló konszolidáció, élénkülő

belépési kedv

A sokaság mögött kevesek

maradandósága rajzolódik ki.

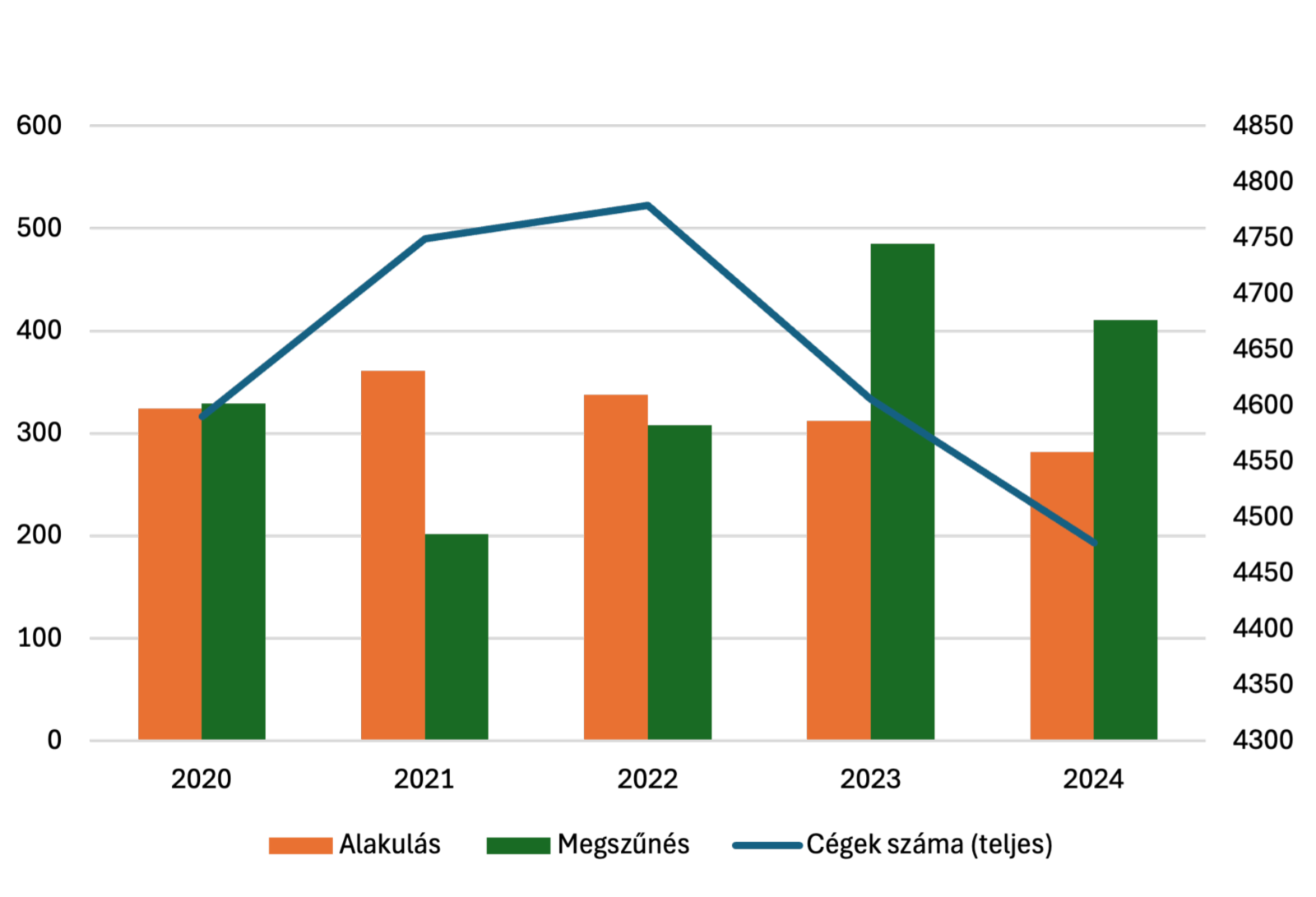

A reklámügynökségi szektorban a működő társas vállalkozások száma 2022 óta lassú csökkenést mutat: míg akkor 4 779 céget tartottak nyilván, 2024-re ez 4 477-re mérséklődött. A megszűnések száma tartósan magas, 2024-ben már 411-et regisztráltak, ráadásul háromnegyedük rendezetlenül, felszámolás vagy kényszertörlés útján zárult. Ez a piac bizonytalanságát és a kisebb szereplők sérülékenységét hangsúlyozza.

Ezzel párhuzamosan az egyéni vállalkozások száma az elmúlt években látványosan hullámzott: 2020 és 2022 között erőteljes növekedést láttunk (3 386 → 4 291), amit 2023-ban visszaesés követett, ám 2024-ben ismét élénkülés mutatkozott, a számuk 4 191-re ugrott. Ez arra utal, hogy a piaci belépések továbbra is inkább egyéni keretek között történnek, ahol a rugalmas működés lehetősége vonzó, de a tartós piacon maradás kihívást jelent.

Összességében a szektor kettős képet mutat: a társas vállalkozások körében konszolidáció zajlik, miközben az egyéni vállalkozások növekvő jelenléte a piac széttöredezettségét erősíti.

Teljes cégszám, alakulás,

megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Árbevétel – Erős

koncentráció, stabil

növekedés

A nagyok súlya meghatározza

az egész piac ritmusát

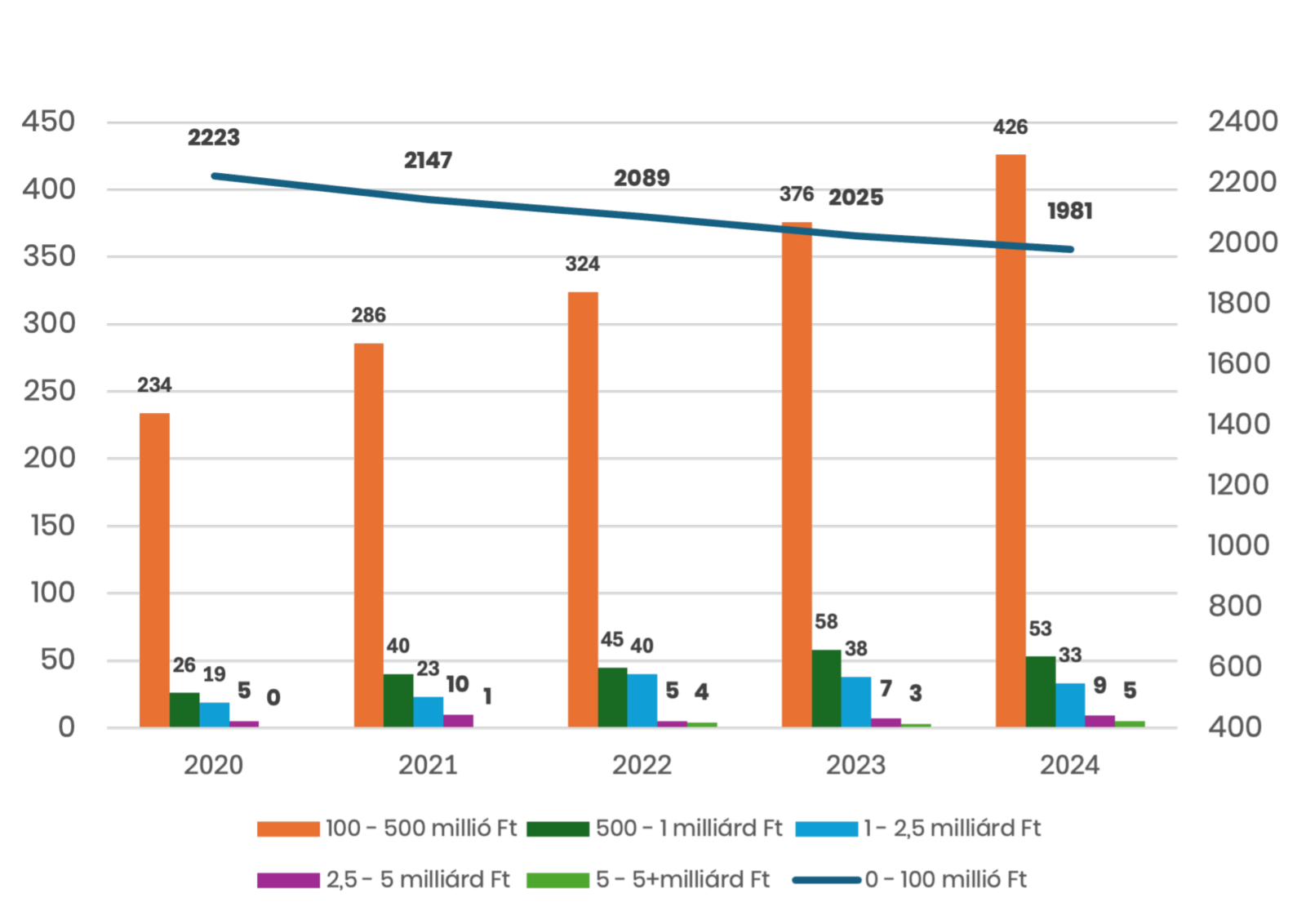

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt. Az összehasonlíthatóság érdekében a 2025. augusztus 01-ig feldolgozott beszámolók adatai kerültek be a vizsgálatba.

A reklámügynökségi szektor árbevétele öt év alatt megduplázódott: 2020-ban 142 milliárd forint volt, 2024-re pedig elérte a közel 290 milliárdot. Ez tartós, erősödő teljesítményt mutat, még akkor is, ha a növekedés üteme évről évre eltérő volt.

A piaci koncentráció továbbra is kifejezett: a bevételek 80 százalékát mindössze a cégek 14,9 százaléka – 430 vállalat – adja. Ez jól érzékelteti, hogy a nagyobb szereplők viszik a hátukon az iparágat, miközben a kisebbek inkább kiegészítő szerepet játszanak.

Az árbevétel-kategóriák még markánsabban kirajzolják a szektor szerkezetét. A mezőny zömét az egészen kicsik alkotják: közel kétezer vállalat – pontosan 1 981 – éves bevétele nem éri el a 100 millió forintot. A következő sávban, a 100–500 milliós körben már jóval ritkásabb a mezőny, itt 426 cég működik.

Ahogy emelkedünk a bevételi lépcsőkön, egyre szűkül a kör: 500 millió és 1 milliárd forint között mindössze 53, 1–2,5 milliárd között pedig 33 vállalat található. A nagyok klubja igazán exkluzív: a 2,5–5 milliárdos kategóriában mindössze 9 szereplő, míg az 5 milliárd feletti elitben csupán 5 cég marad.

Ez az eloszlás jól mutatja, hogy a piac gerincét a rengeteg kis forgalmú ügynökség adja, ugyanakkor a volumeneket néhány nagyvállalat dominanciája határozza meg.

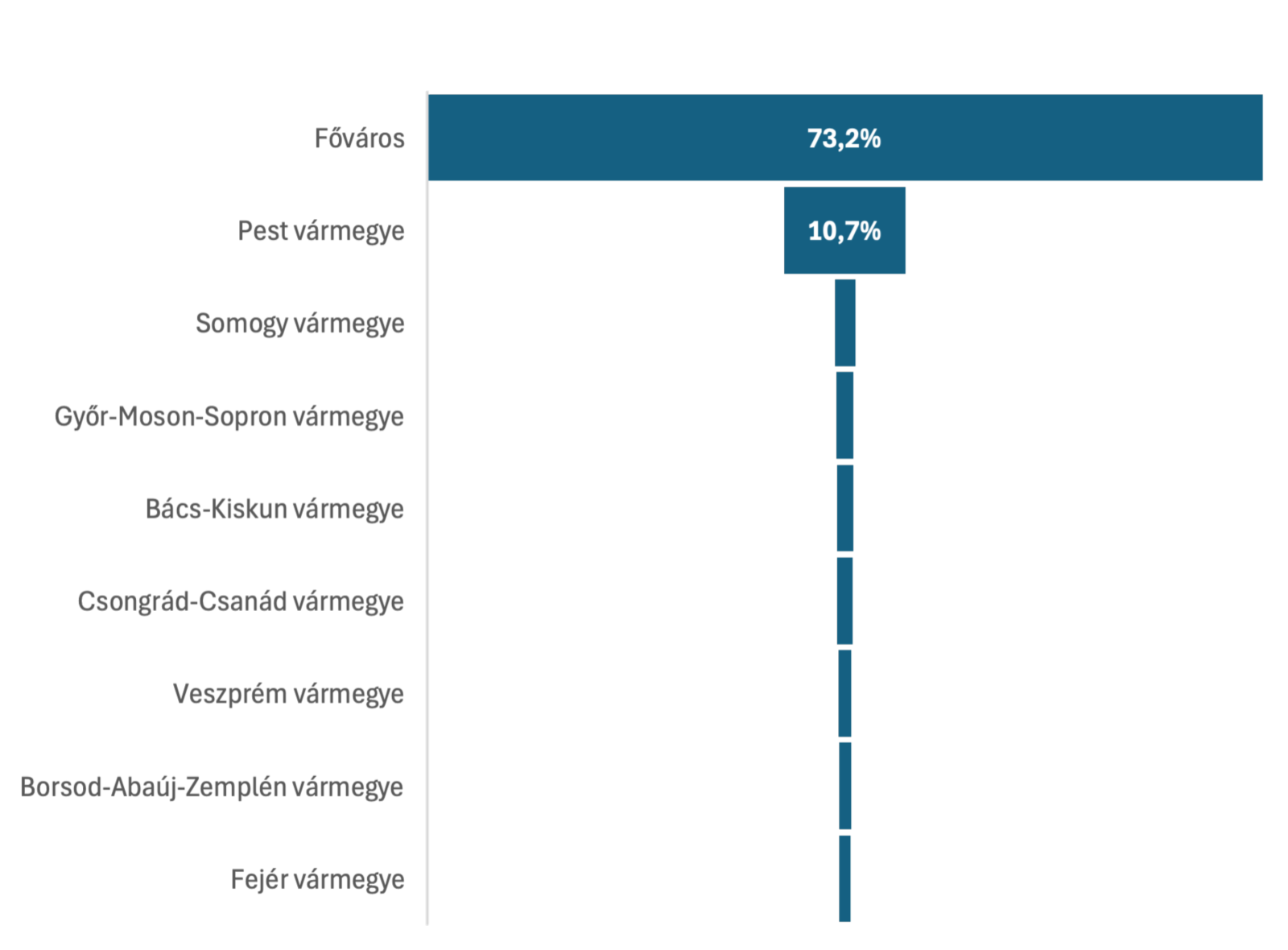

Területi bontásban a főváros dominanciája szinte megkérdőjelezhetetlen: itt keletkezik a teljes árbevétel 73,2 százaléka. Pest vármegye a második helyen áll 10,7 százalék körüli aránnyal, a vidéki vármegyék együtt pedig mindössze a piac alig több mint tizedét adják.

Összességében a reklámügynökségi szektor árbevétele stabilan bővül, ugyanakkor a növekedés alapvetően a fővárosban koncentrálódik, és néhány meghatározó nagyvállalat határozza meg a teljes iparág súlyát és trendjeit.

Árbevételkategóriánkénti megoszlás

Stabil profit,

erősödő hozzájárulás

A siker már nemcsak a cégek

mérlegében, hanem az állam

kasszájában is látszik.

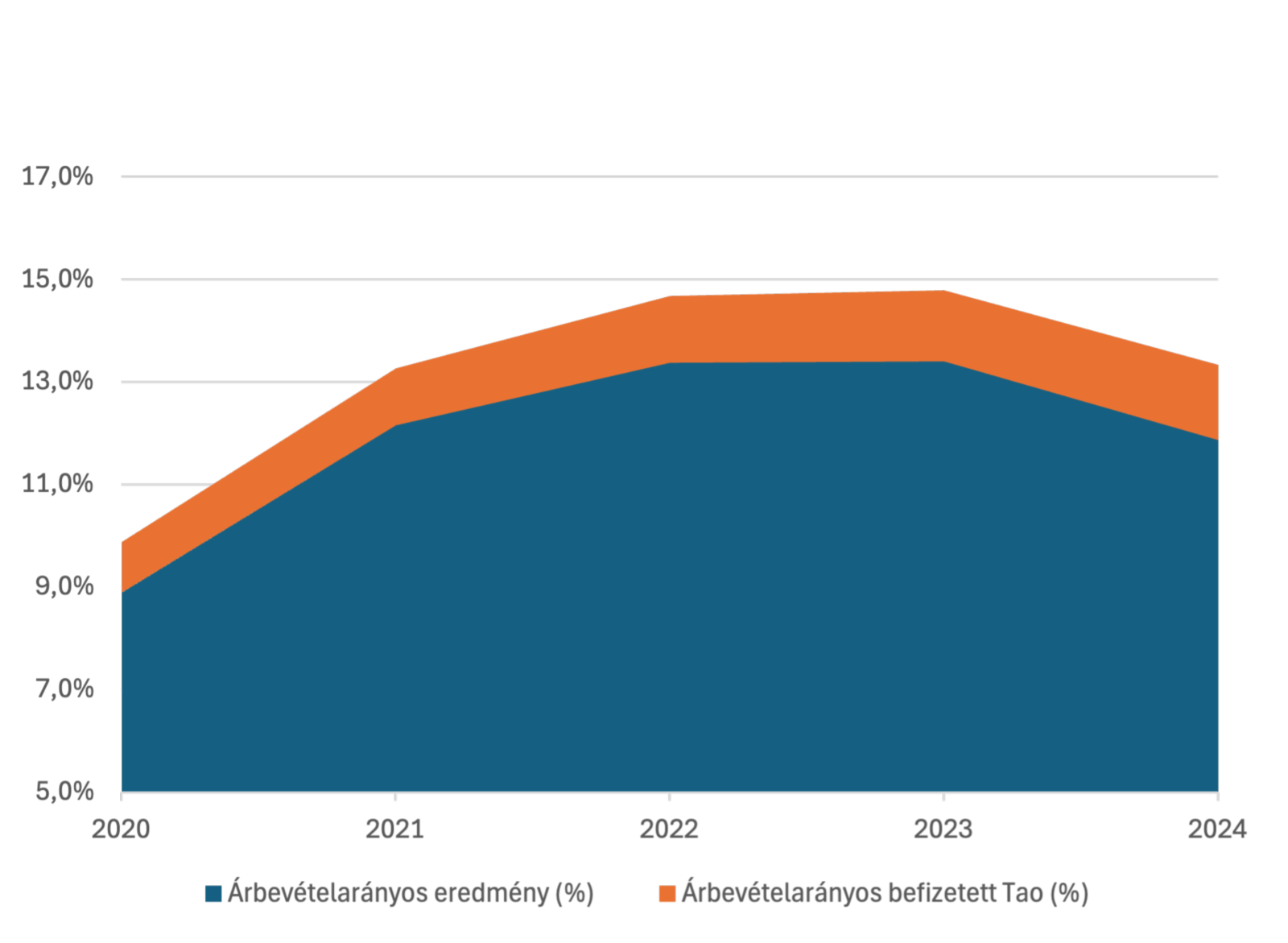

A reklámügynökségi szektor az elmúlt öt évben látványosan megizmosodott: míg 2020-ban az árbevételarányos eredmény mindössze 8,9 százalékot tett ki, addig 2022–2023-ra 13,4 százalékig emelkedett, 2024-ben pedig 11,9 százalékon állapodott meg. Ez azt mutatja, hogy a vállalkozások ma jóval hatékonyabban működnek, mint néhány évvel ezelőtt.

A közteherviselésben is érzékelhető a fordulat. A befizetett adó 2020 óta közel megháromszorozódott: az akkori 1,4 milliárd forintról 2024-re 4,2 milliárdra nőtt. Az árbevételhez mért arány is szépen lépkedett felfelé – 1 százalék alatti szintről 1,46 százalékra.

A kép tehát világos: a cégek nemcsak maguknak termelnek egyre nagyobb profitot, hanem a költségvetéshez is erőteljesebben járulnak hozzá. A szektor ezzel pénzügyi stabilitását is bizonyítja, miközben növekvő súllyal vesz részt a gazdasági közös teherviselésben.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Kettős tükör

a bevételekben

Az átlag magasan száll,

de a medián a valóságot meséli

A reklámügynökségi szektor hatékonysági mutatói vegyes képet mutatnak. Az egy főre jutó árbevétel 2020 és 2024 között folyamatosan nőtt: míg 2020-ban még 26 millió forint körül mozgott, 2024-ben már meghaladta a 35 milliót. Ez egyértelműen a szektor termelékenységének erősödésére utal.

Az átlagárbevétel is dinamikusan emelkedett: 2020-ban 56,8 millió forint volt, 2024-re pedig 115,6 millióra nőtt. A medián árbevétel azonban jóval alacsonyabb, 2024-ben mindössze 23,2 millió forintot tett ki. Ez azt jelenti, hogy a vállalkozások fele ennél kisebb bevételt ért el, vagyis az átlagot néhány kiemelkedő cég húzza felfelé, míg a piac többsége jóval szerényebb szinten működik.

Összességében a szektor teljesítménye erősödött, de a bevételek eloszlása erősen koncentrált maradt: sok kisebb szereplő mellett néhány nagy cég viszi a piac súlyát.

Növekvő létszám,

emelkedő bérteher

Több ember, több tudás –

de magasabb ár is a munkaerőért.

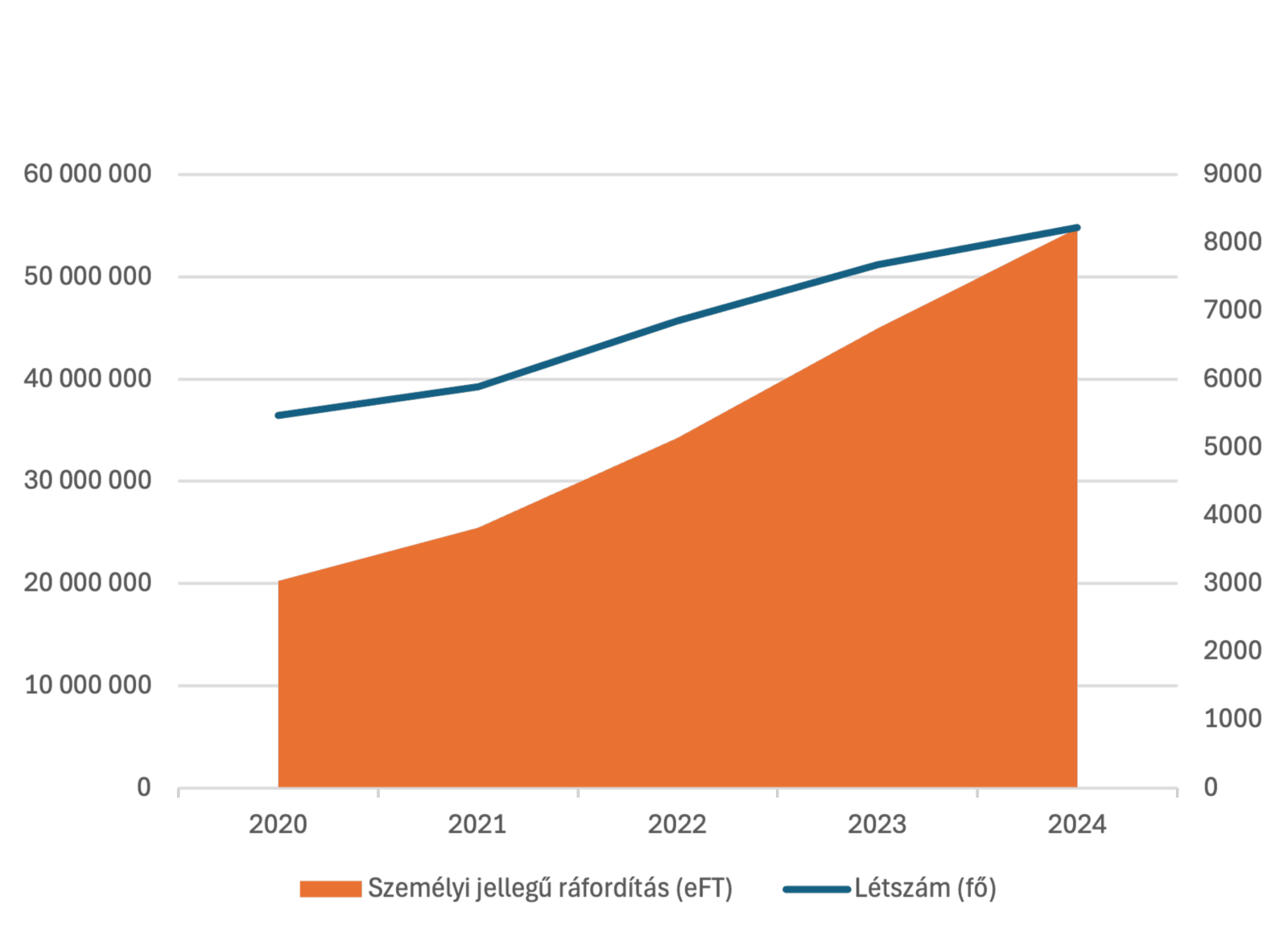

A reklámügynökségi szektor munkaerőállománya 2020 és 2024 között folyamatosan gyarapodott: míg 2020-ban még 5,5 ezer fő dolgozott a területen, 2024-ben már meghaladta a 8,2 ezret. Ez azt mutatja, hogy a szektor nemcsak árbevételben, hanem humánerőforrásban is bővült.

A bővülés azonban jelentős költségnövekedést hozott magával. A személyi jellegű ráfordítások 2020-ban még 20,3 milliárd forintot tettek ki, 2024-re viszont elérték az 54,8 milliárdot. Az éves növekedési ütem rendre kétszámjegyű volt, a legnagyobb ugrást 2022 hozta, amikor több mint 34%-kal nőtt a bérköltség.

Ennek hatása az árbevételen belüli arányon is látszik: míg 2020-ban a bérköltségek az árbevétel 14,2%-át tették ki, 2024-ben már közel 19%-ot. Ez arra utal, hogy a cégeknek egyre nagyobb terhet jelent a szakemberek megtartása és megszerzése.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Pénzügyi mutatók:

stabil alapok

A likviditás megnyugtató,

az adósság pedig kordában maradt.

A reklámügynökségi szektor pénzügyi helyzete kiegyensúlyozott képet mutat. A likviditási ráta 2024-ben 2,0 volt, vagyis a rövid lejáratú kötelezettségeket kétszeresen fedezik a forgóeszközök. Ez azért fontos, mert 1 felett a mutató már a biztonságos működés jele, 2 körüli érték pedig kifejezetten erős rövid távú fizetőképességet mutat.

A követelések forgási sebessége 109 nap körül alakult, ami gyakorlatilag megegyezik az előző évvel, és azt mutatja, hogy a cégeknek nagyjából három és fél hónap szükséges a vevői tartozások behajtásához. Bár ez nem rövid idő, a stabilitást jelzi, hogy az érték nem romlott.

Az eladósodottság aránya is kedvezően alakult: míg 2020-ban még meghaladta az 50%-ot, 2024-re 44,9%-ra mérséklődött. Ez azt jelenti, hogy a saját tőke aránya nőtt az eszközökön belül, vagyis a cégek kevésbé szorulnak külső forrásokra.

Tapasztalat és

új belépők egyensúlya

A rutin adja a hátteret, de

az újak hozzák a friss levegőt.

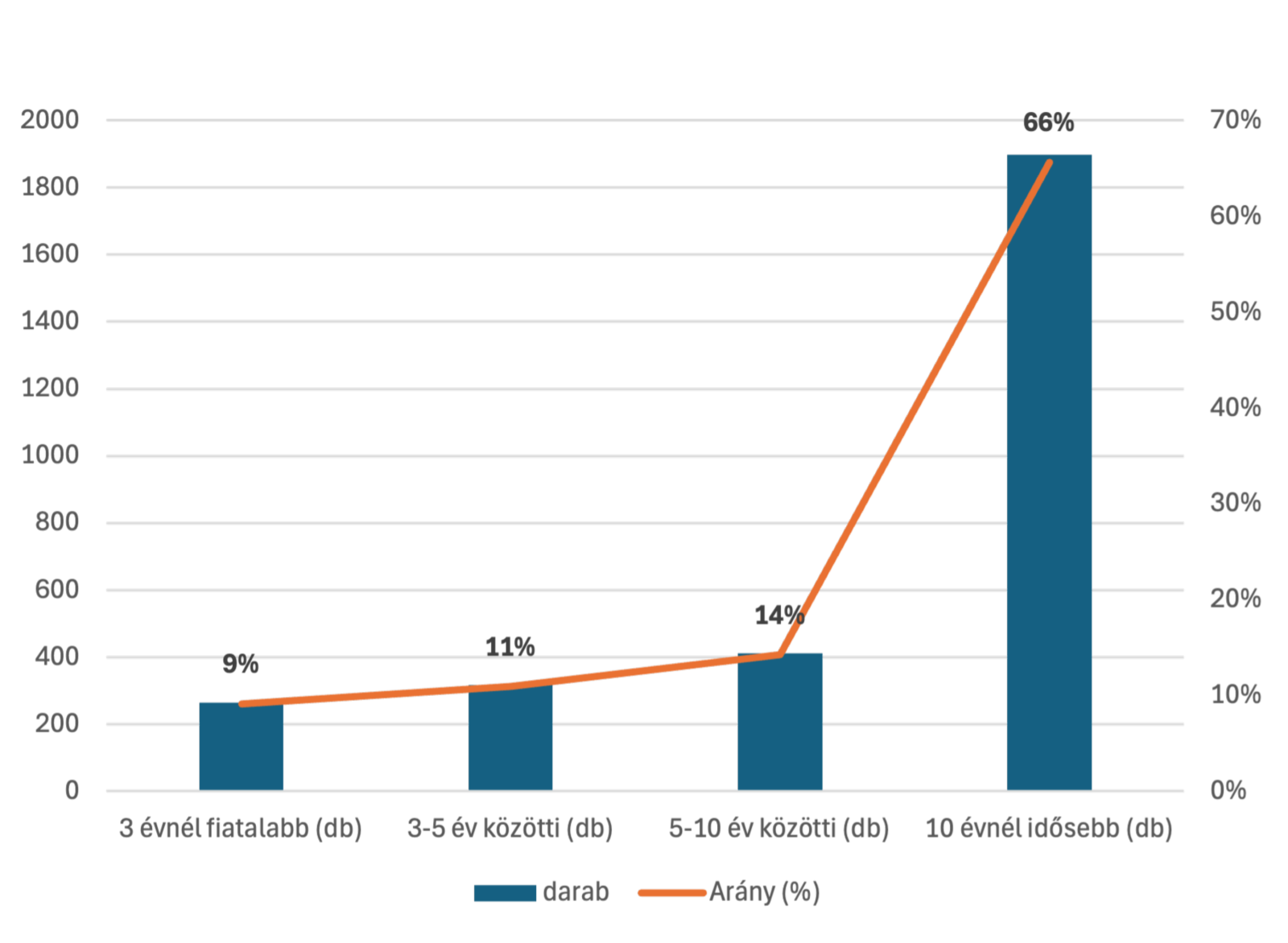

A reklámügynökségi szektor vállalatainak átlagos életkora 13,4 év, a legidősebb cég pedig már 37 éve működik. A struktúra erősen a tapasztalt szereplők felé tolódik: a cégek kétharmada (66%) több mint tíz éve a piacon van. A fiatalabbak közül 9% három évnél fiatalabb, 11% öt évnél, míg 14% tíz évnél fiatalabb – vagyis folyamatosan érkeznek új szereplők, de a piac gerincét a régebbi vállalatok adják.

A tulajdonosi és vezetői körben is inkább a stabilitás dominál: a legrégebbi tulajdonos és cégvezető is már 36 éve köti a nevét vállalkozásához, és a legidősebb aktív vezetők, tulajdonosok 88 évesek. Ezzel szemben a fiatal generáció is jelen van: 226 cégben találunk 30 év alatti tulajdonost (8%), és 190 vállalatnál ül 30 évnél fiatalabb cégjegyzésre jogosult vezető (7%).

Külön érdekesség, hogy mindössze négy olyan ügynökség akad, amely egyszerre haladja meg az 500 millió forintos árbevételt és legalább 20 éve ugyanazzal a vezetővel működik – ők testesítik meg a szektor igazi hosszútávfutóit.

Társas vállalkozások életkor szerinti megoszlása (2024)

Munkaerő és

teljesítmény térkép

Nem mindegy, hogy hány kéz dolgozik, de az sem, mennyit ér egy kéz munkája.

A reklámügynökségi szektorban 2024-ben 8 228 főt foglalkoztattak, ami 7,2%-kal több, mint egy évvel korábban. A létszám bővülése mellett a földrajzi koncentráció továbbra is erőteljes: a fővárosban 4 614 fő dolgozik, ami a teljes ágazat több mint felét (56,1%) jelenti. Pest vármegye 916 fős létszámával követi (11,1%), míg Hajdú-Bihar vármegye 748 fővel (9,1%) emelkedik ki a vidéki mezőnyből.

A fajlagos mutatók is sokatmondók. Országos átlagban egy cégre 2 fő jut, de erős szóródással: míg Nógrád vármegyében 2,1, Jász-Nagykun-Szolnokban 4,9, addig Hajdú-Biharban kiugróan magas, 13,1 fő jut egy vállalkozásra. Ez jól mutatja, hogy a szektor nemcsak árbevételben, hanem munkaerő-méretben is erősen koncentrált.

Az árbevétel és a foglalkoztatás együtt rajzolja ki a piac képét: a főváros 73,2%-os árbevétel-részaránya mellett a létszám több mint fele is Budapesten dolgozik, így a kreatívipar szinte egyértelműen főváros-központú. Vidéken viszont inkább néhány nagyobb bázis – például Hajdú-Bihar, Pest vagy Győr-Moson-Sopron – adja a súlyt, míg sok vármegyében néhány tucat munkavállaló képviseli az iparágat..

Össz árbevétel 1 %-nál nagyobb

részesedéssel bíró vármegyék