Index

Médiareklám Index

A stabil növekedés nem a véletlen műve, hanem a folyamatos alkalmazkodás eredménye.

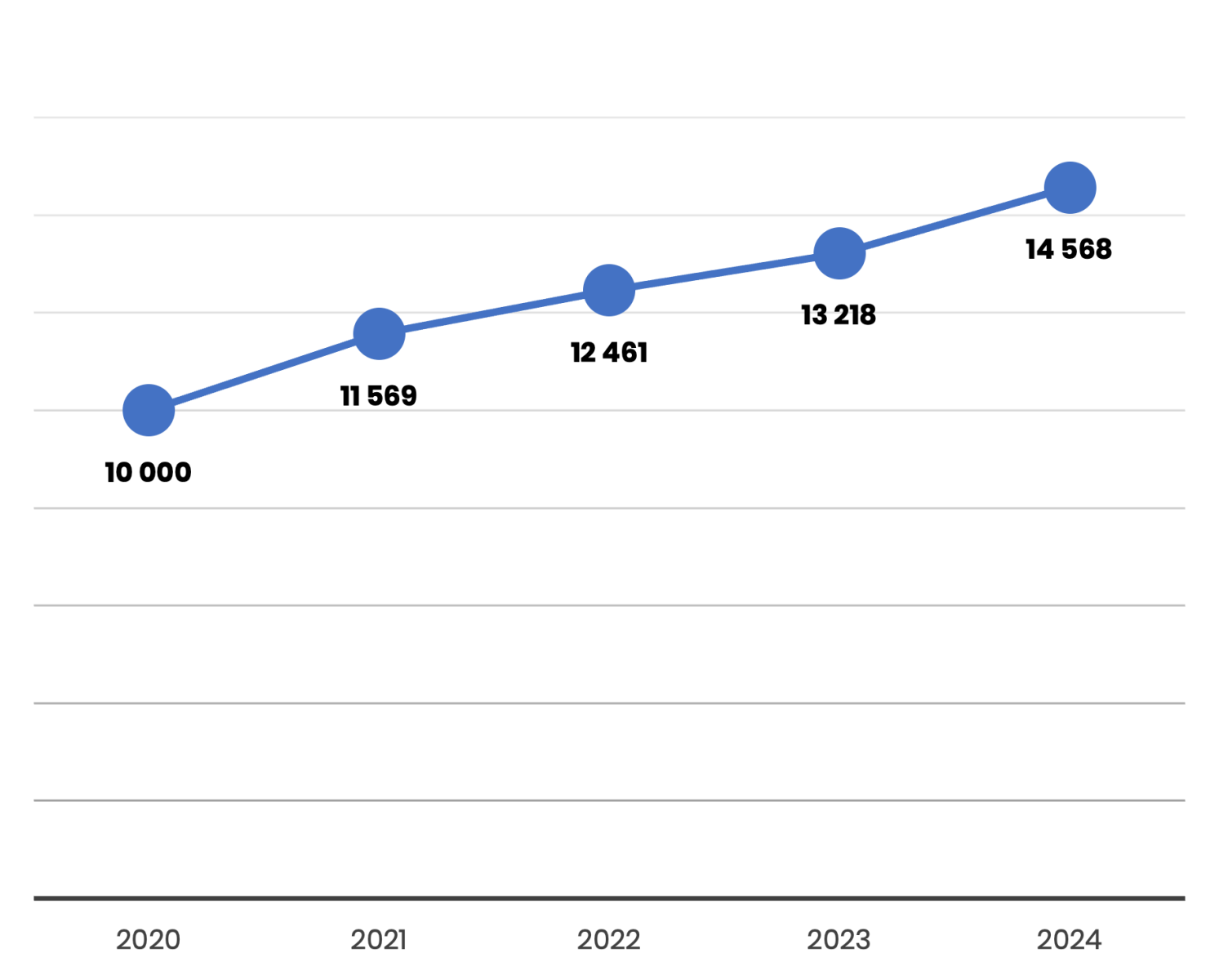

A médiareklám index öt év alatt látványosan erősödött: 2020-ban még 10 000 ponton állt, 2024-re pedig 14 568-ra emelkedett. Ez közel 46%-os növekedést jelent, ami egyértelműen mutatja, hogy a szektor nemcsak túlélte a gazdasági hullámzásokat, hanem tartós növekedési pályára állt.

A bővülés fő motorja az árbevétel dinamikus emelkedése volt (+14% 2023-hoz képest), amelyet a személyi jellegű ráfordítások több mint 20%-os növekedése kísért. Ez jelzi, hogy a humán erőforrás továbbra is a szektor mozgatórugója, ugyanakkor a költségek kontrollja egyre nagyobb kihívás. Az adóterhek és a létszám bővülése szintén hozzátettek a növekedéshez.

Külön figyelmet érdemel az EBITDA-arány, amely 2024-ben is javult (+4%). Ez azt mutatja, hogy a cégek a növekvő forgalmat nemcsak megtartották, hanem egyre hatékonyabban tudják nyereséggé alakítani – vagyis a szektor nemcsak nagyobb, hanem erősebb is lett.

Mindezzel párhuzamosan a cégek száma csökkent (−8%), ami piaci tisztulásra utal: a kisebb, kevésbé stabil vállalkozások lemorzsolódnak, miközben a nagyobb, versenyképesebb szereplők erősödnek. A likviditás és az eladósodottság javulása pedig arra utal, hogy a pénzügyi alapok is szilárdabbak lettek.

Összességében a médiareklám index azt üzeni: a piac koncentráltabb, de hatékonyabb lett, és ma már nemcsak növekedni tud, hanem eredményességben és stabilitásban is feljebb lépett.

Médiareklám index

alakulása

A médiareklám

szektor helyzete

A növekedés tartós, de az

erőviszonyok egyre inkább tisztulnak.

A médiareklám-szektor 2020 és 2024 között dinamikusan fejlődött: az árbevétel több mint 60%-kal emelkedett (273 → 436 milliárd Ft), a médiareklám-index közel 46%-kal bővült. A nyereségesség is javult, az árbevétel-arányos eredményesség 6,4%-ról közel 9%-ra nőtt, vagyis a vállalatok hatékonyabban alakítják bevételüket profittá.

A foglalkoztatás és a bérek erős bővülést mutatnak: öt év alatt a létszám közel 40%-kal, a személyi jellegű ráfordítások több mint 110%-kal nőttek. A költségvetési szerepvállalás is erősödött, a befizetett adó több mint másfélszeresére emelkedett.

A cégek száma ugyanakkor csökkent, a megszűnések száma 2024-ben megugrott, miközben az új belépések lassultak – a piac így tisztul, koncentráltabbá válik.

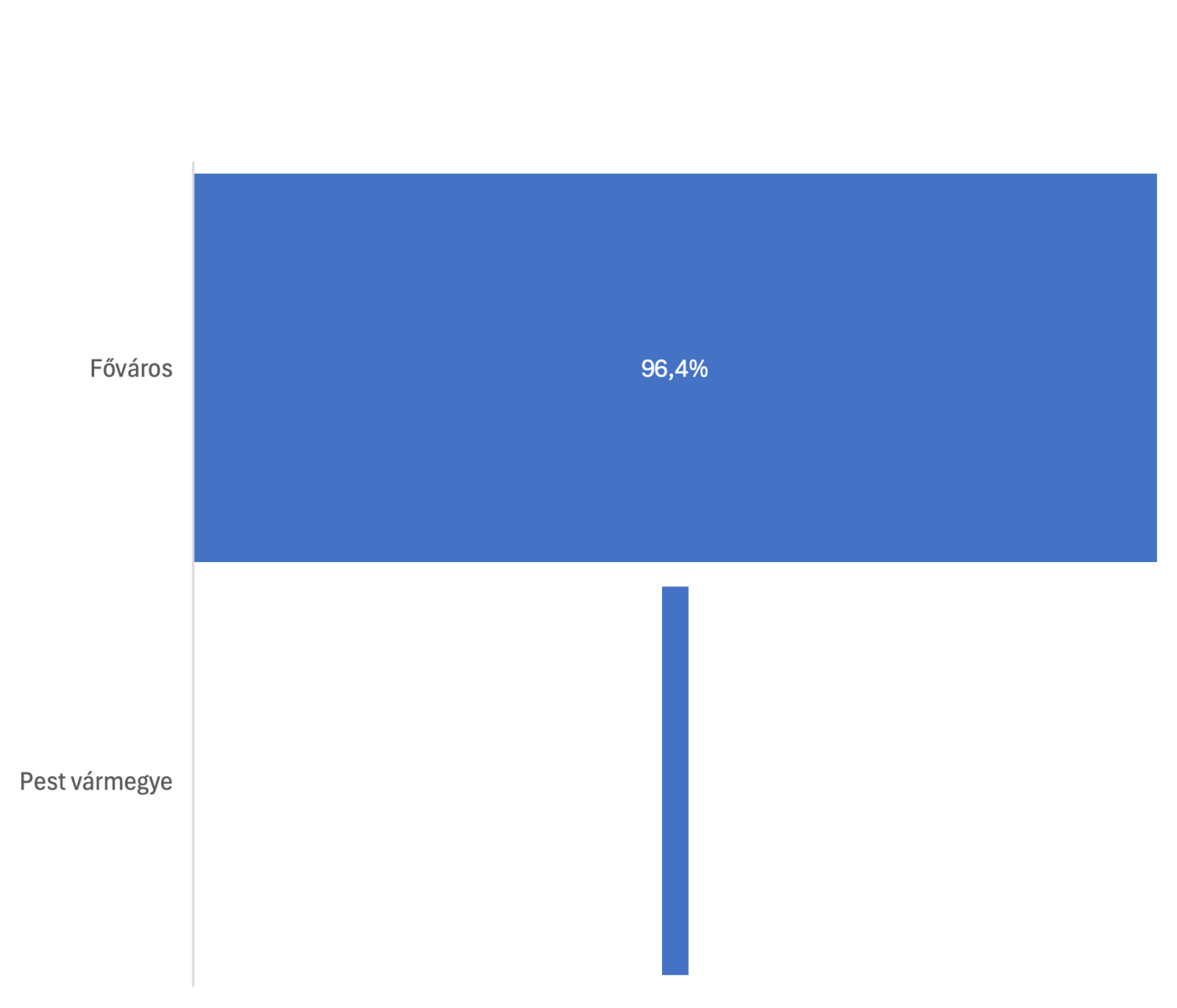

A szerkezet kettőssége továbbra is fennáll: a vállalkozások többsége kis árbevétellel működik, miközben a teljes piac forgalmának 80%-át az összes szereplő mindössze 6%-a adja. A területi koncentráció rendkívül erős, a bevétel 96%-a Budapesten realizálódik, Pest megye követi 2–3%-kal, a többi vármegye súlya elenyésző.

A jövő lehetőségeit a digitális csatornák további térnyerése, a célzott és adatvezérelt kampányok terjedése, valamint az AI-alapú megoldások adják, amelyek még hatékonyabbá tehetik a reklámköltések felhasználását. Ugyanakkor a munkaerőköltségek emelkedése, a piaci koncentráció kockázatai és a követelések lassú behajtása kihívást jelenthetnek.

A siker kulcsa a következő években az lesz, hogy a szereplők képesek legyenek egyszerre megőrizni a pénzügyi stabilitást, növelni a működés hatékonyságát, és innovatív, digitális megoldásokkal reagálni a hirdetői igényekre. Azok a vállalatok, amelyek mindhárom területen jól teljesítenek, nemcsak túlélők, hanem nyertesei is lesznek a szektor következő időszakának.

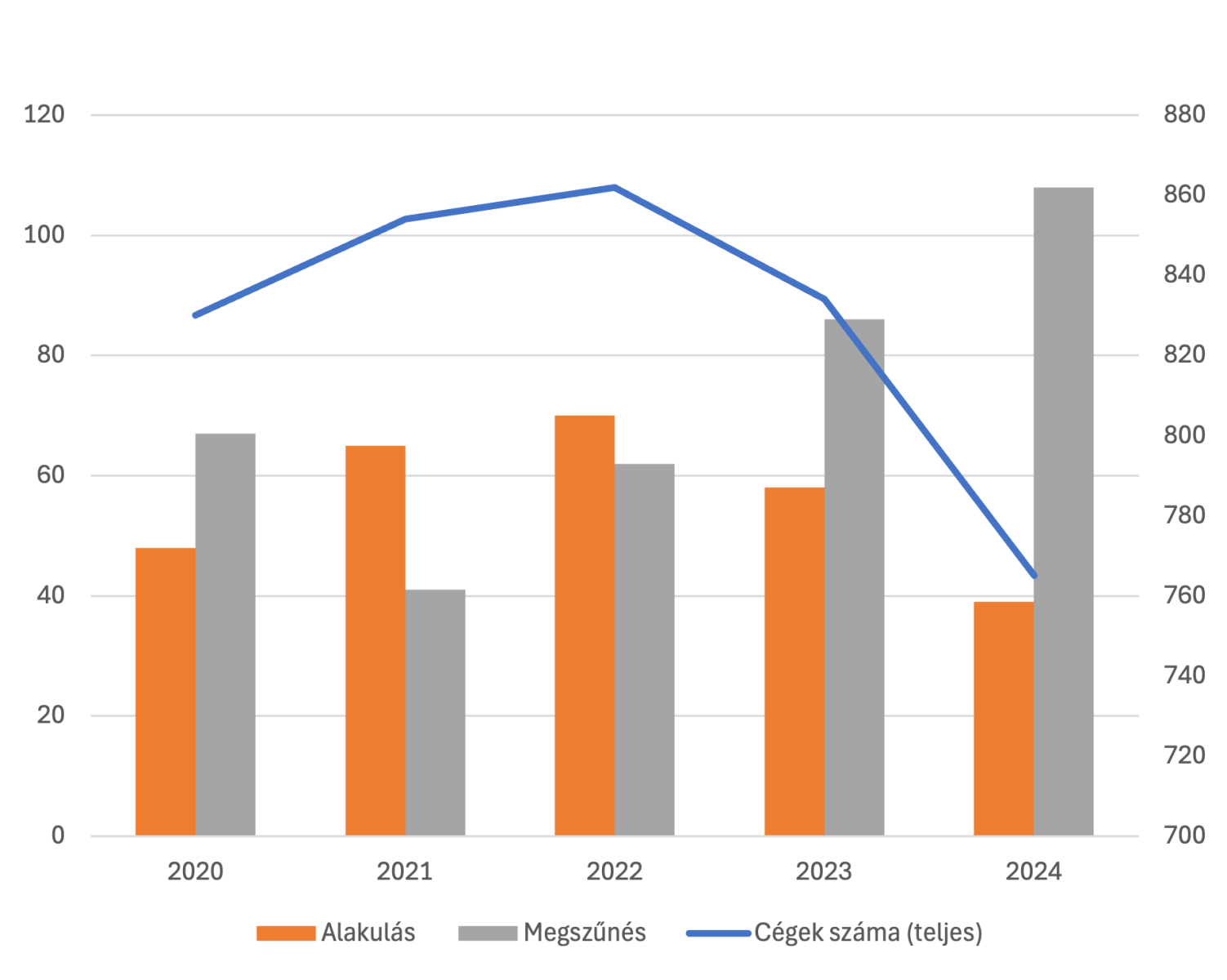

Médiareklám cégszámai –

Sűrűsödő mezőny, tisztuló pálya

Nem a mennyiség, hanem a

teljesítmény dönt a végén.

A médiareklám-szektorban az elmúlt években mérsékelt, de határozott átrendeződés zajlott. A működő cégek száma 2020 és 2022 között 830-ról 862-re emelkedett, vagyis a piac enyhe bővülést mutatott. 2023-tól azonban megindult egy konszolidációs folyamat, amelynek következtében 2024-ben már csak 765 aktív társaság szerepelt a piacon. Ez a visszaesés nem összeomlást, sokkal inkább a piac tisztulását jelzi: a kevésbé stabil szereplők háttérbe szorulnak, míg a versenyképesebbek tovább erősítik pozíciójukat.

A megszűnések száma emelkedett, 2024-ben 108 céget érintett, ezek döntő része (több mint 80%) rendezetlen formában, felszámolással vagy kényszertörléssel távozott. Ez a jelenség egyszerre világít rá a szektor érzékenységére és arra, hogy a piaci mechanizmusok ma már szigorúbban szelektálnak. Az új belépések száma mérséklődött – 2020-ban még 48, 2024-ben már csak 39 –, de így is biztosítja, hogy folyamatosan érkezzen utánpótlás a piacra.

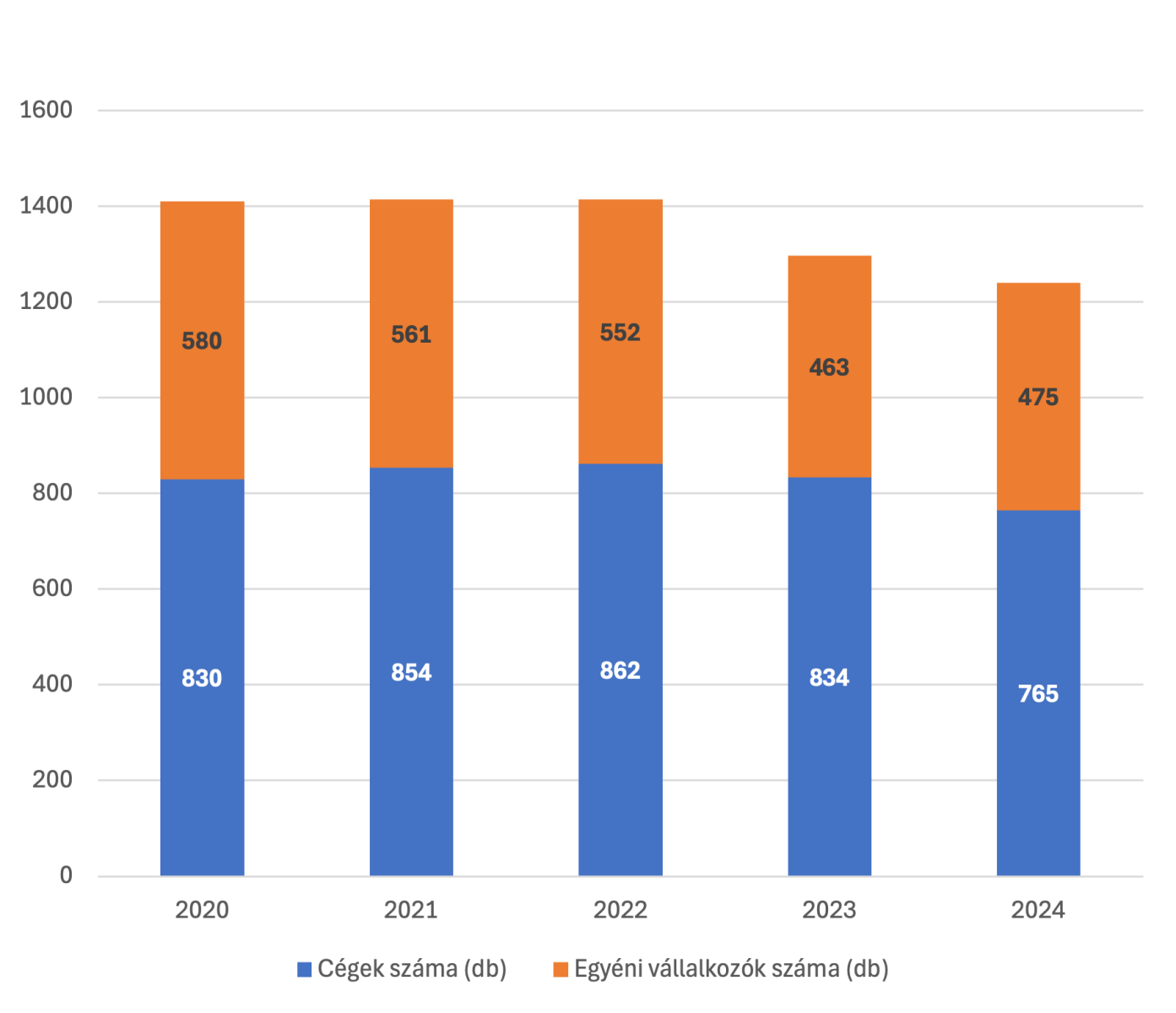

Érdekes mozgás figyelhető meg az egyéni vállalkozások körében is. Számuk 2020 óta összességében csökkent, de aktivitási arányuk stabilan 80 százalék körül mozog. Ez arra utal, hogy bár kevesebben próbálkoznak, azok, akik jelen vannak, ténylegesen működő piaci szereplők. A teljes szerkezetben az egyéni vállalkozások aránya 2024-re közel 40 százalékot tett ki, ami a szektor sokszínűségét erősíti: a kisebb, rugalmasabb szereplők a nagyobb társas vállalkozások mellett továbbra is helyet követelnek maguknak.

Összességében a cégszámok alakulása azt mutatja, hogy a médiareklám-szektorban erősödött a verseny és a szelekció, de mindez nem gyengítette az iparágat, hanem inkább tisztább és érettebb struktúrát teremtett. A kevesebb, de aktívabb szereplő a jövőben stabilabb alapokra helyezheti a piac működését.

Teljes cégszám,

alakulás, megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Médiareklám árbevétele –

Dinamikus növekedés,

koncentrált szerkezet

Budapest nélkül a piac

szinte eltűnne a térképről

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt. Az összehasonlíthatóság érdekében a 2025. augusztus 01-ig feldolgozott beszámolók adatai kerültek be a vizsgálatba.

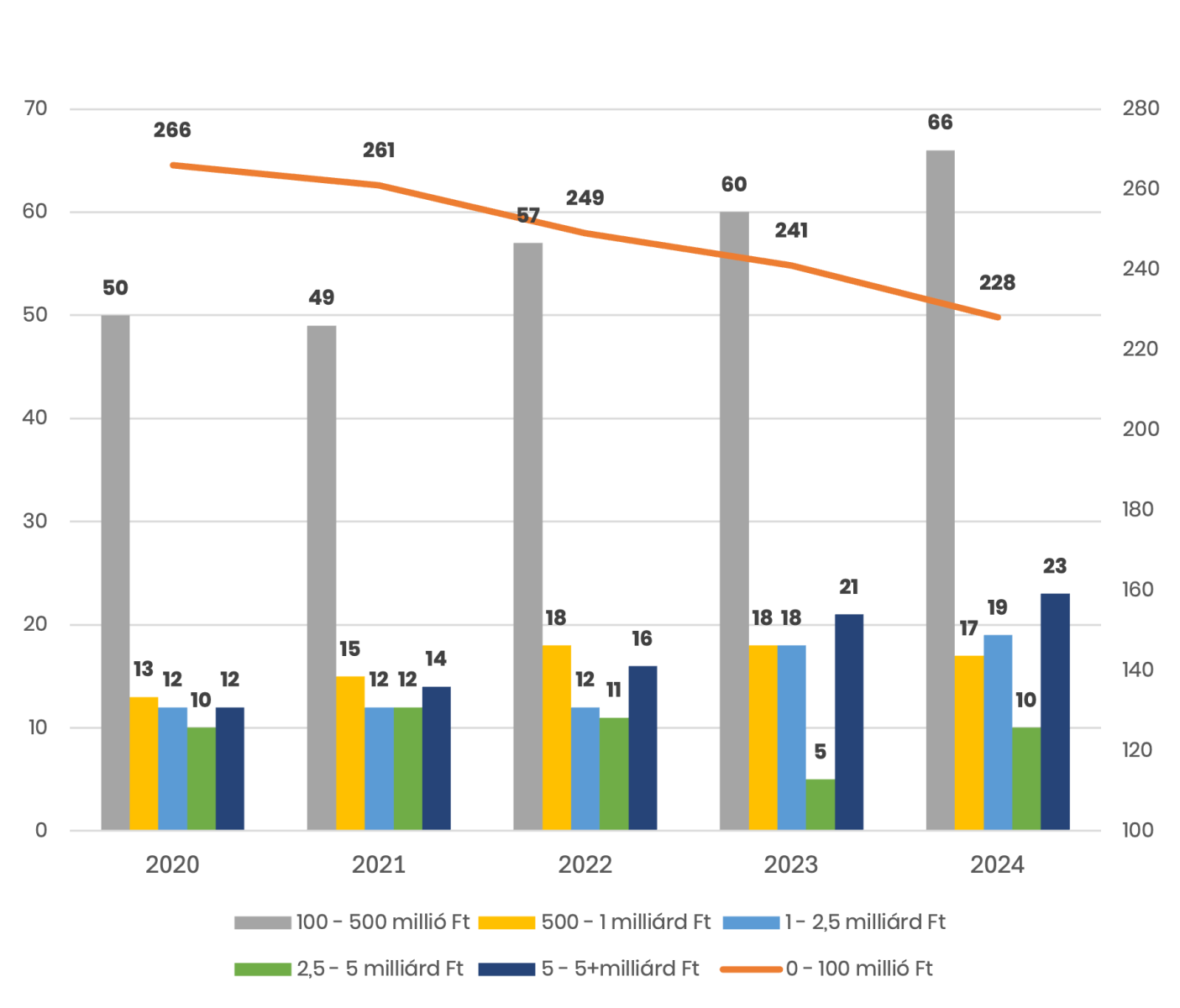

A médiareklám-szektor árbevétele az elmúlt öt évben egyenletesen emelkedett: 2020-ban még 272,9 milliárd forint, míg 2024-ben már 436,4 milliárd forint folyt be, ami több mint 60%-os növekedést jelent. Ez a tendencia jól mutatja, hogy a hirdetési aktivitás erősödése kézzelfogható pénzügyi eredményben csapódott le.

Az árbevételi kategóriák szerinti bontásból látszik, hogy a piac túlnyomó része továbbra is az alacsonyabb sávokban mozog. Több mint 280 vállalkozás 100 millió forint alatti árbevételt ért el 2024-ben, míg az ötmilliárd forint feletti körbe mindössze 23 cég tartozott. A koncentráció mértékét jól érzékelteti, hogy a teljes árbevétel 80 százalékát mindössze 24 vállalkozás adta – vagyis az összes szereplő alig 6 százaléka. Ez egyértelműen jelzi, hogy a növekedés motorja egy szűk, de erős vállalati kör kezében összpontosul.

Az árbevétel döntő része a fővároshoz kötődik: 2024-ben a bevétel 96,4%-át budapesti cégek realizálták. Pest vármegye 2,7%-os részesedéssel követi, míg a többi vármegye hozzájárulása jellemzően 0,1–0,2% körül mozog. Bár vidéken is látható némi növekedés (például Csongrád-Csanád, Szabolcs-Szatmár-Bereg vagy Vas vármegye esetében), a piac szerkezete egyértelműen főváros-központú maradt.

Összességében a médiareklám-szektor 2024-re kevesebb szereplővel, de nagyobb súllyal működik: míg a cégek száma 765-re csökkent, az árbevétel elérte a 436,4 milliárd forintot, és az 5 milliárd feletti árbevételű cégek száma öt év alatt csaknem megduplázódott. A piac érettebbé vált, és ma már kisebb körben koncentrálódik a növekedés motorja.

Árbevételkategóriánkénti

megoszlás

Hatékonyabb piac,

erősebb hozzájárulás

A nyereség emelkedik, az

adóterhek követik.

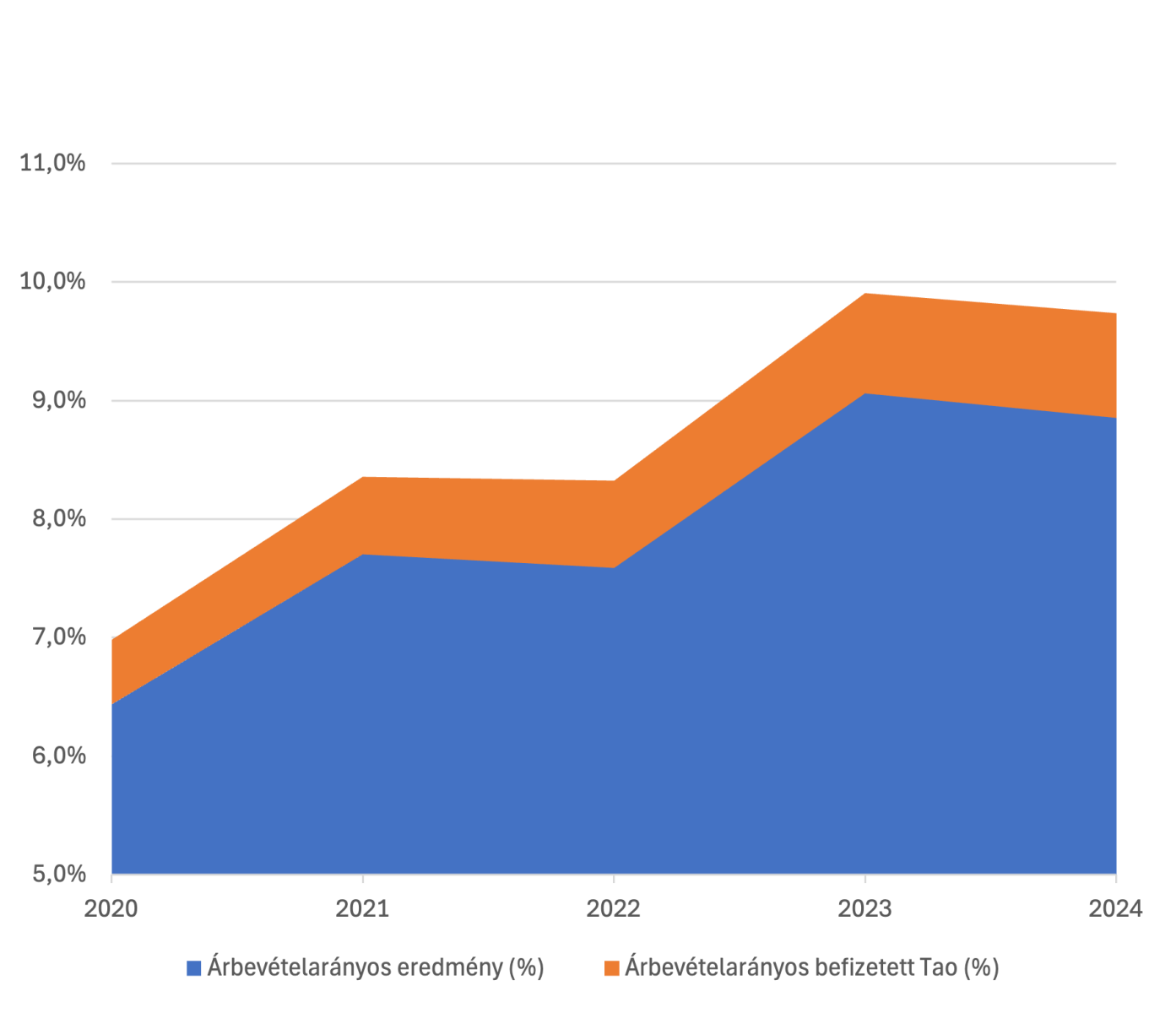

A médiareklám-szektor árbevétel-arányos eredményessége az elmúlt öt évben javuló tendenciát mutatott: 2020-ban még 6,4%, 2022-ben már 7,6%, majd 2023-ban 9,1%, 2024-ben pedig 8,9% volt. Ez arra utal, hogy a szektor egyre hatékonyabban tudja bevételeit nyereséggé alakítani, még ha 2024-ben kis mértékű visszalépés is történt az előző évhez képest.

A javuló jövedelmezőséggel párhuzamosan az állam felé teljesített közterhek is egyre nagyobb súlyt kaptak. A társasági adó az árbevétel arányában 2020-ban még alig 0,55 százalékot tett ki, 2024-re azonban 0,88 százalékra nőtt. Ez a lassú, de következetes emelkedés azt mutatja, hogy a szektor bővüléséből a költségvetés is folyamatosan részesült.

Összességében az adatok azt mutatják, hogy a szektor nemcsak nyereségesebb lett, hanem a közteherviselésben is egyre nagyobb szerepet vállal. A javuló eredményesség és a növekvő adóbefizetés együtt a piac éretté válásának, koncentrációjának és erősödő stabilitásának jele.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

A teljesítmény

kettős arca

A sok apró mellé mindig kell

pár óriás, hogy kijöjjön az átlag.

A médiareklám-szektor hatékonysági mutatói az elmúlt öt évben összességében kedvező tendenciát mutattak. Az egy főre jutó árbevétel 2020-ban még 152 millió forint körül mozgott, 2024-re viszont meghaladta a 177 milliót. Ez arra utal, hogy a szektor teljesítménye erősödött, ugyanakkor a munkaerő drágulása miatt az egy főre jutó árbevétel növekedése inkább szükségszerű, mint kényelmes tartalék.

A medián árbevétel jóval alacsonyabb szinten áll: 2024-ben 31 millió forint volt, vagyis a vállalkozások fele ennél kisebb, fele ennél nagyobb forgalmat ért el. Bár ez az érték is javulást mutat a korábbi évekhez képest (2020-ban még csak 13 millió forint körül volt), világosan látszik, hogy a piac tömege továbbra is viszonylag kis volumenben működik.

Az átlagárbevétel ugyanakkor egészen más képet rajzol ki: 2024-ben elérte az 1,2 milliárd forintot, ami azt mutatja, hogy néhány kiemelkedően nagy szereplő jelentősen felfelé torzítja az átlagot. Ez a kontraszt egy megosztott képet rajzol ki: a kisebb cégek tömege sokszor a fennmaradásért küzd, miközben a szektor teljesítményét valójában a nagyobb, erősebb vállalatok húzzák felfelé.

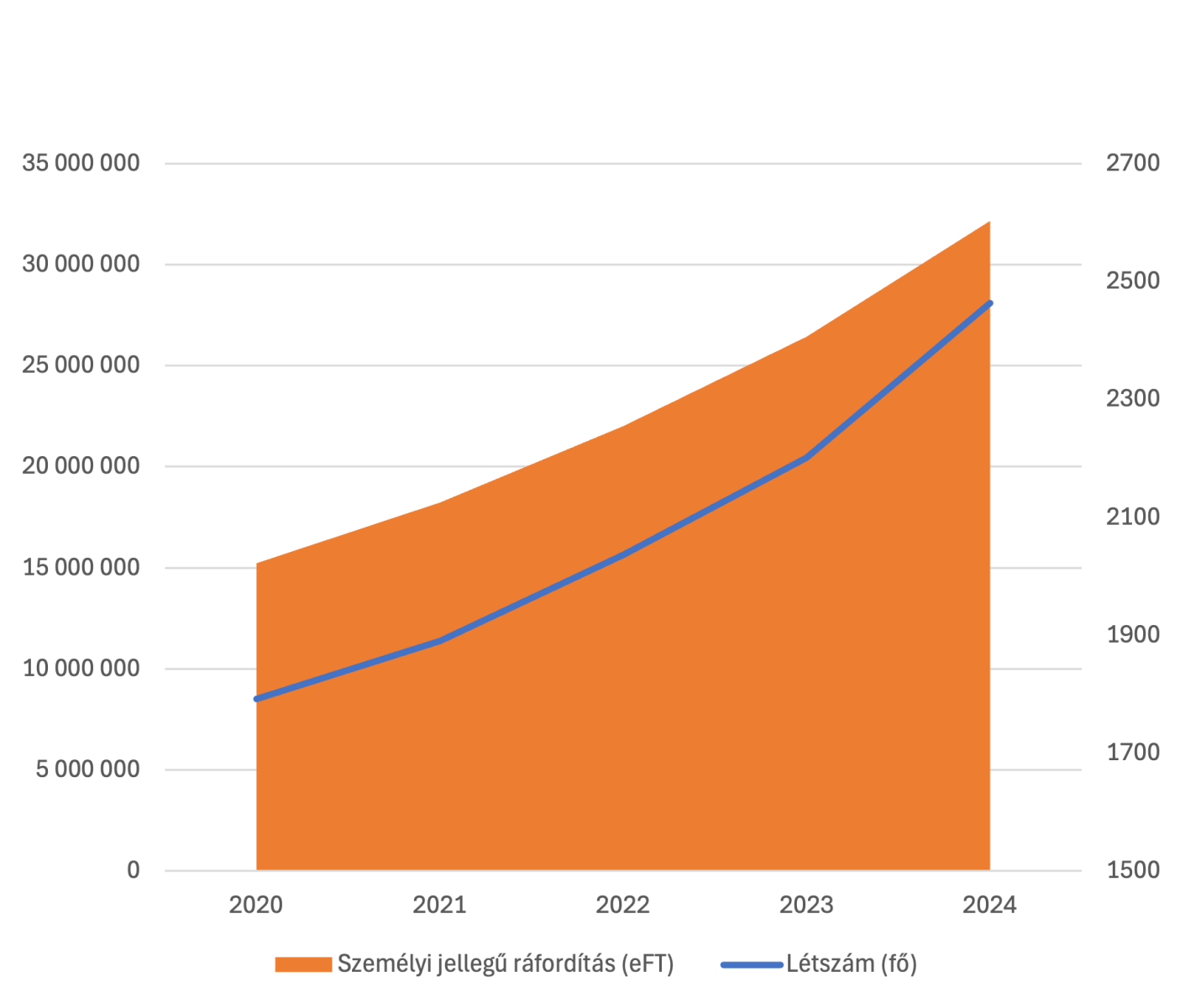

Drágul a munkaerő,

nő a teher

Több ember, de még több bérteher.

A médiareklám-szektor létszáma az elmúlt öt évben folyamatosan nőtt: 2020-ban még 1 792 fő dolgozott a területen, 2024-re viszont már 2 463 fő. Ez közel 40%-os bővülést jelent, ami jelzi, hogy a szektor munkaerőigénye folyamatosan emelkedik.

A személyi jellegű ráfordítások ennél is gyorsabban emelkedtek: 2020-ban 15,2 milliárd forint, 2024-ben már több mint 32,1 milliárd forint. Ez több mint 110%-os növekedés, ami azt mutatja, hogy nemcsak több ember dolgozik az iparágban, hanem a bérszintek is jelentősen emelkedtek.

Összességében a számok arra utalnak, hogy a médiareklám-szektor nemcsak növekvő árbevételekkel, hanem egyre nagyobb foglalkoztatói és bérkifizetői súllyal is rendelkezik – a munkaerő drágulása ugyanakkor hosszabb távon komoly hatékonysági kihívást jelenthet.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Mérsékelt adósság,

biztosabb alapok

A kötelezettségek árnyékában

is marad mozgástér.

A szektor likviditása az elmúlt öt évben folyamatosan javult: a 2020-as 1,4-es értékről 2024-re 1,6-ra emelkedett. Ez azt jelenti, hogy a vállalatok forgóeszközei biztonsággal fedezik a rövid lejáratú kötelezettségeket, vagyis a fizetőképesség stabil.

A követelések forgási sebessége ugyanakkor vegyes képet mutat: 2020-ban még 112 nap körül alakult, 2023-ban 114 napra emelkedett, majd 2024-re 103 napra csökkent. Ez azt jelzi, hogy a cégek valamelyest gyorsabban jutnak hozzá a kintlévőségeikhez, de a 100 nap körüli érték továbbra is meglehetősen hosszú, ami a likviditás egyik gyenge pontja lehet.

Az eladósodottsági ráta az elmúlt öt évben érezhetően mérséklődött: 2020-ban még 67,6% volt, 2024-re 59,9%-ra csökkent. Ez a szektor finanszírozási szerkezetének egészségesebbé válását jelzi, vagyis a saját tőke szerepe erősödött a működés finanszírozásában.

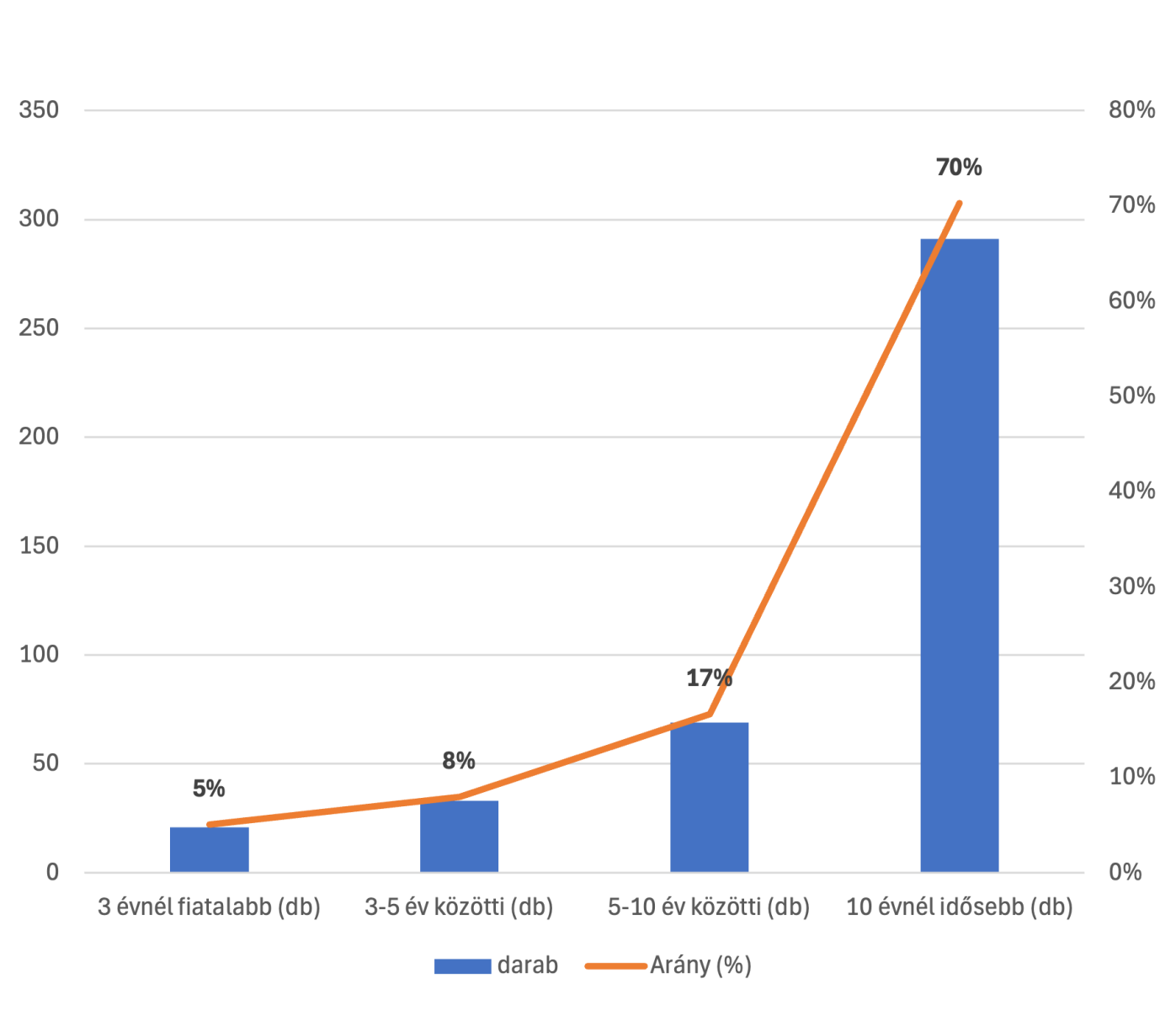

Stabil múlt,

óvatos jövő

Az alapstabilitást a tapasztalat adja,

de mindig akad néhány új

szereplő, aki színt visz a piacra.

A médiareklám-szektor vállalatainak átlagos életkora 14,6 év, ami jól mutatja a piac érettségét. A cégek 70%-a tíz évnél idősebb, további 17%-uk 5–10 éves, míg az igazán fiatal, három évnél rövidebb múlttal rendelkező cégek aránya mindössze 5%. Ez alapján a szektor erősen a stabil, régóta működő vállalkozásokra épül.

A tulajdonosi és vezetői struktúrában szintén a tapasztalat dominál: a legtöbb irányító több évtizedes múltra tekint vissza, és a cégvezetők jelentős része az idősebb korosztályhoz tartozik. Ugyanakkor van utánpótlás: a 30 év alatti tulajdonosok aránya 4,6%, a fiatal cégjegyzésre jogosultaké pedig 2,4%. Ez jelzi, hogy a fiatalabb generáció még alacsony számban, de fokozatosan jelenik meg a szektorban.

Érdekesség, hogy 2024-ben mindössze hét olyan vállalkozás működött, amely 500 millió forintnál nagyobb árbevételt ért el, és legalább 20 éve ugyanaz a vezető irányítja. Ez a szűk kör mutatja, milyen ritka a hosszú távú, nagy teljesítményt biztosító stabilitás a szektorban.

Társas vállalkozások életkor

szerinti megoszlása (2024)

A főváros dominanciája

Budapest nélkül a piac szinte

láthatatlan maradna az országban.

A cégek közel 60%-a Budapesten működik, és itt koncentrálódik a szektor árbevételének döntő része is: 2024-ben a fővárosban realizált bevétel aránya 96,4% volt. Pest vármegye a második legfontosabb központ, de részesedése mindössze 2,7%, a vidéki vármegyék pedig jellemzően 0,1–0,2% körüli súllyal szerepelnek. Ez azt mutatja, hogy a médiareklám gyakorlatilag főváros-központú iparág.

A cégszám alapján Pest vármegye (17,1%) és néhány vidéki régió – például Csongrád-Csanád és Hajdú-Bihar (egyaránt 2,8%) – mutat még említésre méltó jelenlétet, de árbevételük marginális a fővároshoz képest. A kisebb vármegyékben működő cégek inkább lokális szereplők, országos súly nélkül.

A foglalkoztatási adatok is ezt a koncentrációt erősítik: a szektorban dolgozók közel 90%-a Budapesten található. Pest vármegye részesedése alig 6%, a többieké ennél is kisebb. Ráadásul a fővárosi cégek átlagosan jóval nagyobb létszámot tartanak fenn: egy vállalkozásra több mint 10 fő jut, míg a vidéki cégeknél jellemzően csak 1–3 fő, ami azt mutatja, hogy a fővároson kívül jellemzően mikrovállalkozások működnek.

Összességében a médiareklám-szektor Magyarországon rendkívül erősen centralizált: a főváros nemcsak a vállalatok többségét és az árbevétel közel teljes egészét adja, hanem a foglalkoztatás szinte egészét is. A vidéki szereplők jelen vannak, de a piac motorját egyértelműen Budapest adja.

Össz árbevétel 1 %-nál nagyobb részesedéssel bíró vármegyék