Index

Direkt Marketing

Index

A bevételek szárnyalnak, de a nyereségesség

és a tartalékok nem tartanak lépést.

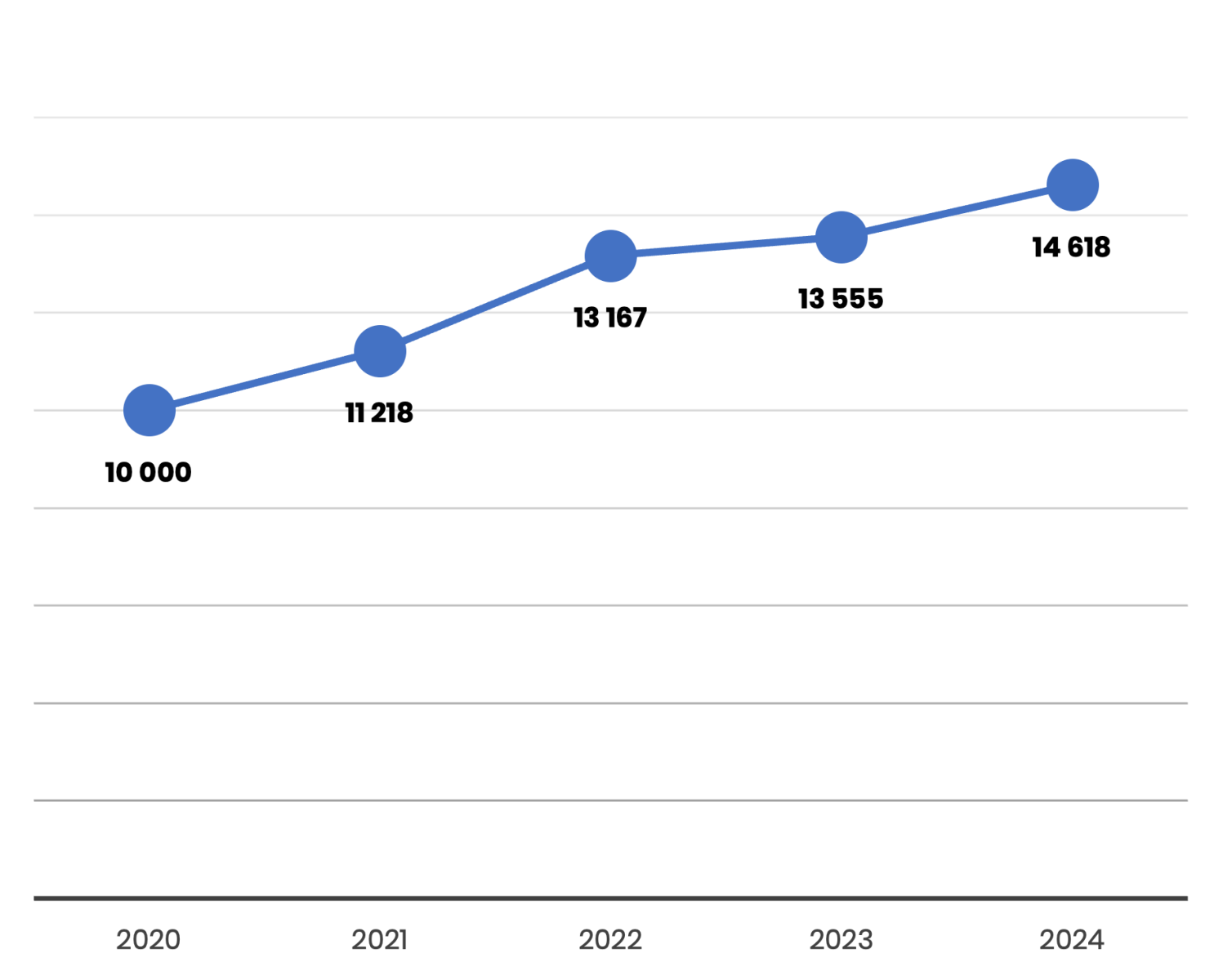

A direkt marketing szektor 2024-ben 14 618 pontos indexszel zárt, ami öt év alatt közel 46%-os erősödést jelent. A hajtóerőt egyértelműen a bevétel adja: egyetlen év alatt több mint 22%-kal nőtt a forgalom, miközben a társas cégek száma 1 044-ről 890-re csökkent. Ez az ellentmondás jelzi a koncentrációt: a növekedést egyre inkább kevesebb, nagyobb szereplő biztosítja, hiszen mindössze 34 vállalkozás adja az összes árbevétel 80%-át.

A költségoldal viszont árnyalja a képet. A bérköltségek 13%-kal emelkedtek, és már az árbevétel harmadát elviszik, miközben az EBITDA-arány közel 13%-kal visszaesett. Az adóteher nominálisan nőtt, de arányosan mérséklődött, mivel a bevételek bővülése elnyelte a növekményt. Ez azonban nem jelent valódi tehercsökkenést: a profitabilitás továbbra is nyomás alatt van.

A pénzügyi mutatók sem egyértelműen kedvezőek. Bár az eladósodottság csökkent, a likviditás közel 6%-os gyengülése arra utal, hogy a rövid távú pénzügyi tartalékok apadnak. A foglalkoztatás alig 2,7%-kal nőtt, ami inkább stagnálásnak tekinthető.

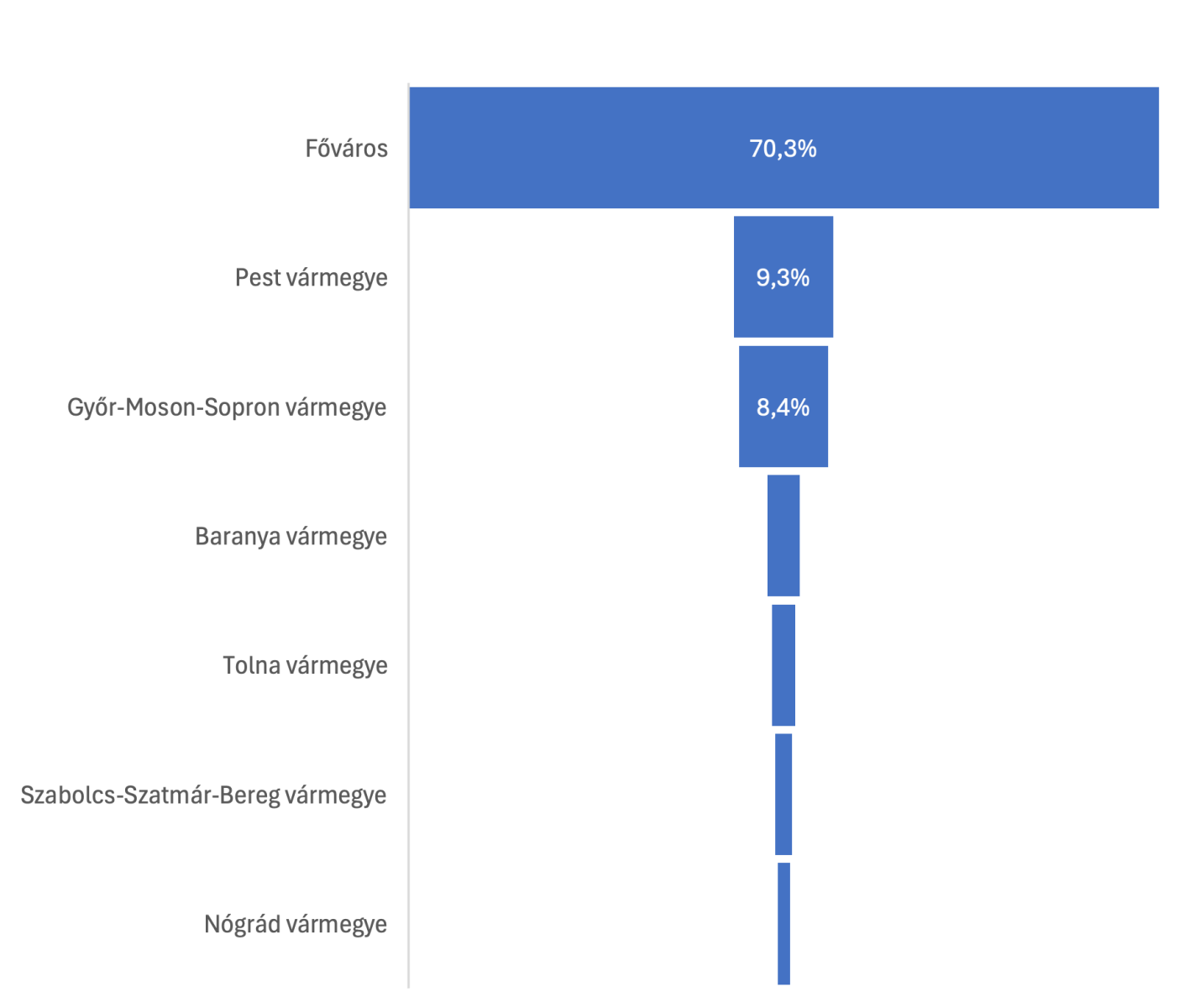

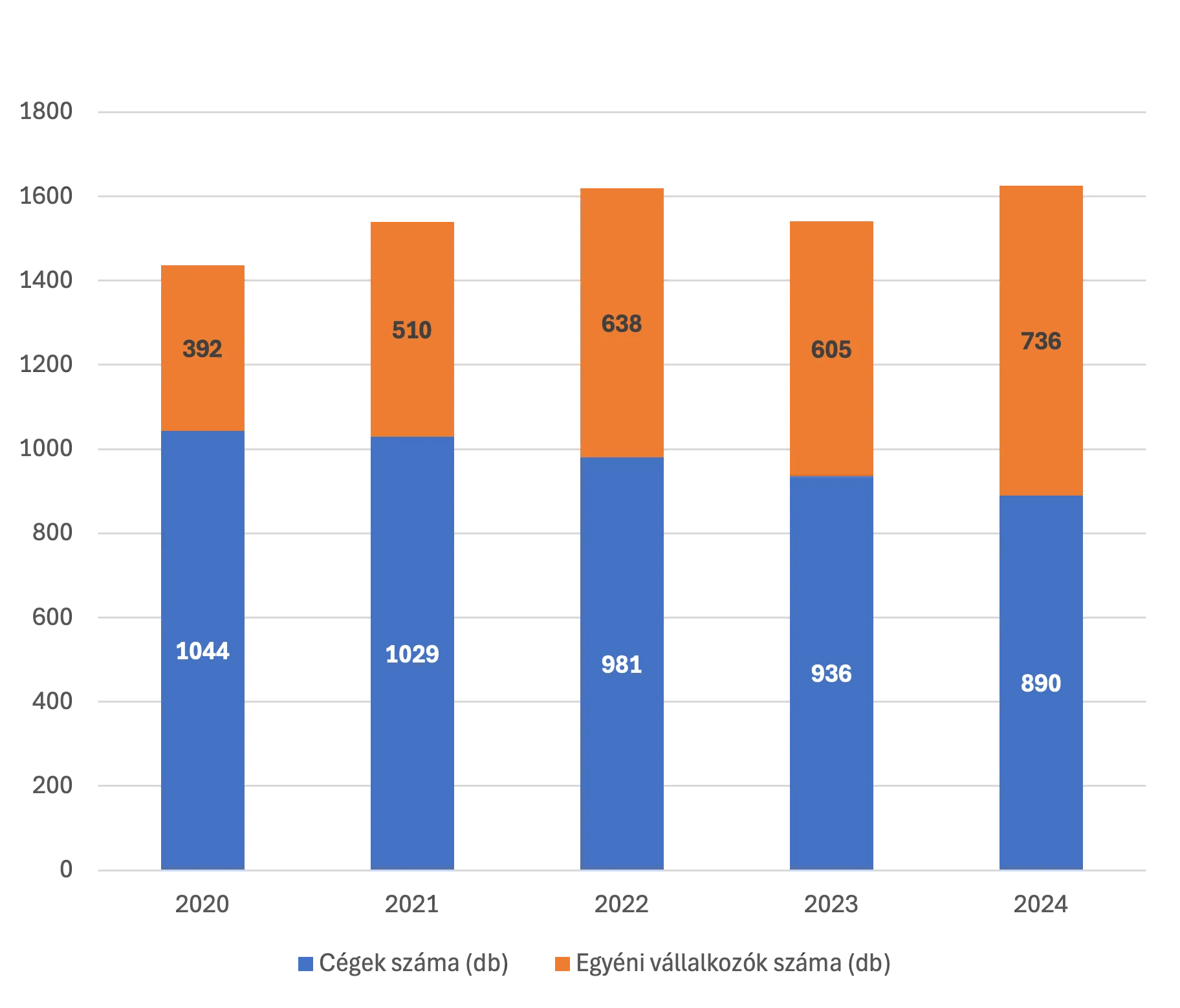

Mindeközben a szektor szerkezete átalakul: az egyéni vállalkozók száma 392-ről 736-ra ugrott, és ma már a mezőny közel felét adják. A nagyok viszik a piac súlyát, de egyre több kisebb, rugalmasabb szereplő próbálkozik. Területileg a főváros dominál több mint 70%-os árbevételi részesedéssel, Pest megye és Győr-Moson-Sopron alkotják a második vonalat, a vidéki térségek jellemzően kiegészítő szereplők maradtak.

Összességében a szektor árbevételben tovább szárnyal, de a jövedelmezőség és a biztonsági tartalékok törékenyebbek lettek. A fenntartható növekedés kulcsa az lesz, hogy a cégek mennyire tudják hatékonysággá és profitabilitássá alakítani a forgalombővülést.

Direkt marketing alakulása

Fogyó, de átalakuló

struktúra

Nem mindenki bírja a pályát, de

mindig jönnek új próbálkozók.

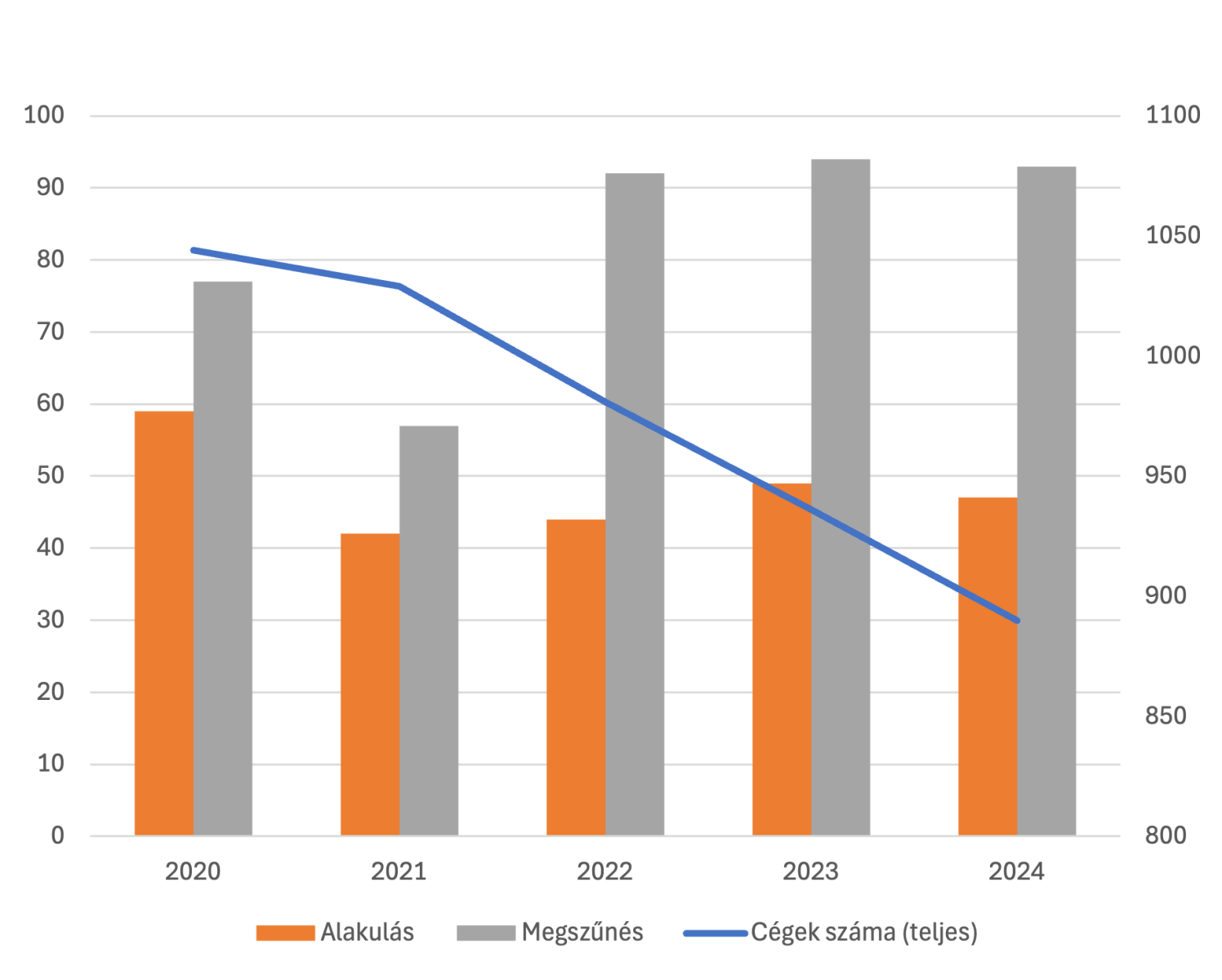

A működő direkt marketing társas vállalkozások száma az elmúlt öt évben lassan, de folyamatosan csökkent: míg 2020-ban még 1 044 szervezet volt jelen a piacon, addig 2024-re ez a szám 890-re esett vissza. A trend mögött a kilépők tartósan magas száma áll: 2024-ben 93 megszűnés történt, amelyek kétharmada (67,7%) rendezetlenül, felszámolással vagy kényszertörléssel zajlott. Ez arra utal, hogy a szektor jelentős része sérülékeny, és sokan nem tudják rendezett módon lezárni működésüket.

Az alakulások száma ezzel szemben mérsékelt: 2020-ban még 59 új céget jegyeztek be, 2024-ben azonban már csak 47-et. Vagyis a kilépők folyamatosan meghaladják a belépőket, ami a teljes szektor zsugorodásához vezet.

Érdekes fordulat ugyanakkor az egyéni vállalkozások térnyerése: számuk 2020 és 2024 között 392-ről 736-ra nőtt, miközben arányuk a teljes mezőnyön belül 27,3%-ról 45,3%-ra emelkedett. Ez jól mutatja, hogy a szektor szerkezete eltolódik a kisebb, rugalmasabb szereplők felé.

A direkt marketing területén tehát egy kettős folyamat zajlik: a cégek száma csökken, de közben nő az egyéni vállalkozások szerepe. Ez a piac elaprózódását, személyes kapcsolatokra épülő működését erősíti, ahol a nagyobb szereplők mellett egyre több kisebb vállalkozó próbál szerencsét.

Teljes cégszám, alakulás,

megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Budapest dominanciája,

szűkülő középmezőny

A számok mögött egy erősen

koncentrált piac rajzolódik ki.

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt.

A direkt marketing szektor árbevétele 2024-ben meghaladta a 83 milliárd forintot, ami öt év alatt kétszeres bővülést jelent a 2020-as szinthez képest. A növekedés tempója 2021–2023 között volt a legerőteljesebb, 2024-ben viszont inkább a stabilizálódás jelei látszanak.

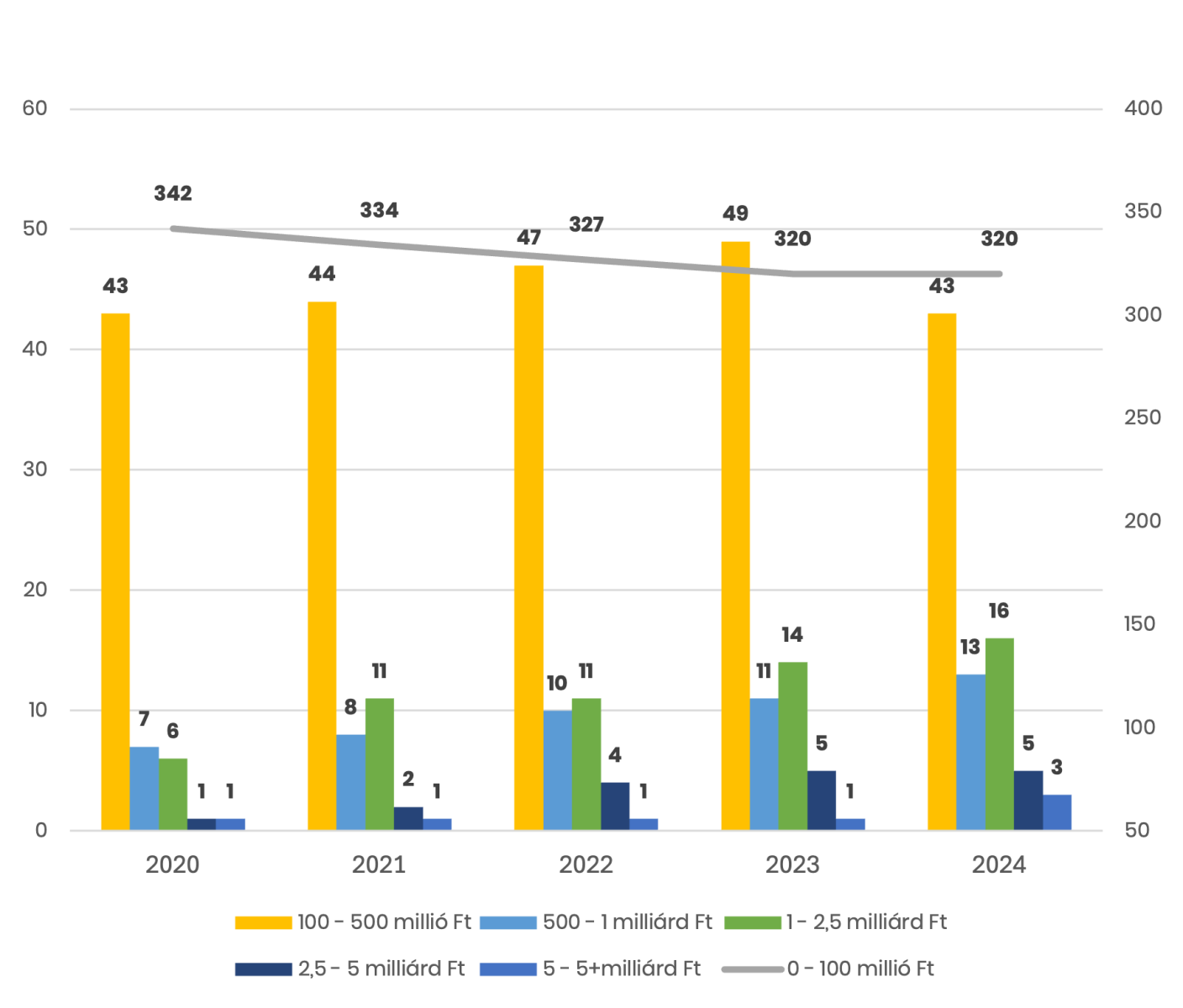

Az árbevétel eloszlása továbbra is erősen koncentrált: a cégek mindössze 7,4%-a, 34 vállalkozás adja a teljes forgalom 80%-át. Ez azt mutatja, hogy a piac meghatározó része még mindig néhány nagy szereplőn áll, miközben a kisebbek jellemzően alacsonyabb forgalommal dolgoznak.

A vállalkozások többsége változatlanul a kisebb kategóriákban található: több mint 300 cég 100 millió forint alatti éves bevételt ért el, míg a 100–500 milliós sávban 43 társaság működött. A felsőbb kategóriákban lassú, de egyértelmű erősödés figyelhető meg: az 500 millió és 1 milliárd forint közötti árbevételt elérők száma ötévnyi idő alatt megduplázódott (13 cég), az 1–2,5 milliárdos sávban pedig már 16 szereplő van jelen. A legnagyobbak köre is bővült: 2024-ben három cég lépte át az 5 milliárd forintos árbevételi határt, míg korábban ez csak egy szereplőnek sikerült.

A bevétel földrajzi szerkezete változatlanul Budapest-centrikus. A főváros adja az árbevétel több mint 70%-át, amit Pest megye (9,3%) és Győr-Moson-Sopron megye (8,4%) követ. A vidéki megyék többsége inkább kiegészítő szereplő maradt, arányaik jellemzően 1–3% között mozognak. A legkisebb súllyal Hajdú-Bihar, Vas és Somogy jelenik meg, ahol a teljes árbevétel alig néhány tizedszázaléka képződik.

Árbevételkategóriánkénti

megoszlás

Mérséklődő arány,

növekvő teher

Az adóterhelés látszólag enyhült, de

valójában a költségek növekedése

árnyalja a képet.

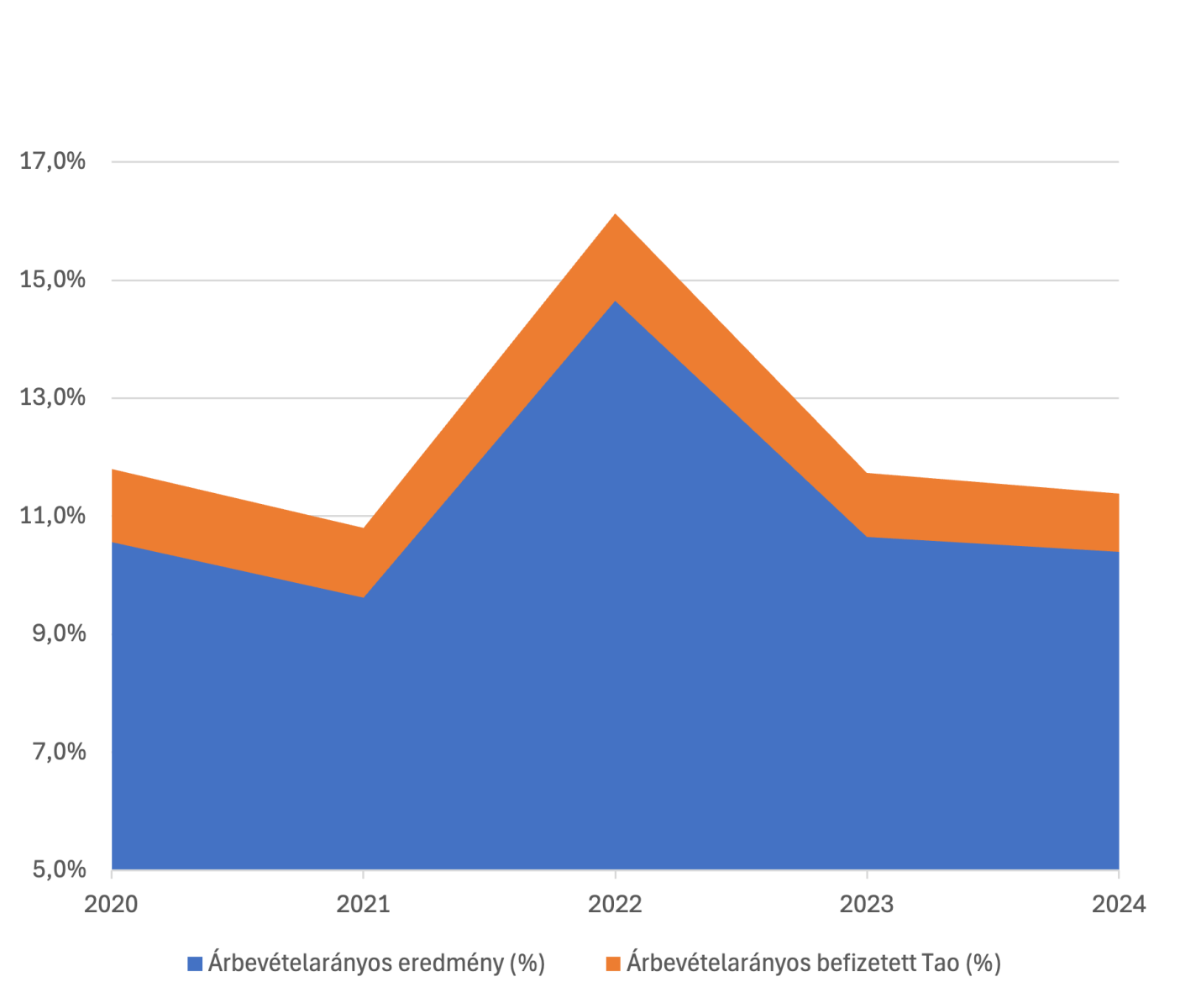

Az árbevétel-arányos eredmény 2024-ben 10,4% lett, ami gyengébb a 2022-es kiugró 14,6%-nál, de nagyjából a korábbi évek szintjén mozog. Ez a hullámzás jól mutatja, hogy a szektor jövedelmezősége érzékenyen reagál a költségek változására.

A befizetett adó összege ugyan 818 millió forintra nőtt, de az árbevételhez viszonyított aránya 1% alá csökkent. Ez a látszólagos könnyebbség valójában az árbevétel erőteljesebb növekedéséből fakad, miközben a költségoldal – különösen a személyi jellegű ráfordítások – folyamatosan felfelé húzza a kiadásokat.

Összességében tehát az adóterhek aránya mérséklődött, de ez inkább a bevételi dinamika, mintsem a vállalkozások tényleges tehermentesülésének eredménye. A jövőben a fenntartható eredményesség kulcsa az lesz, hogy a cégek miként tudják kezelni a költségek gyors bővülését.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Közös pályán,

külön ligában

A statisztika ugyan közös, de

a valóság két külön világ

A direkt marketing szektor hatékonysági mutatói összességében erősödést jeleznek. Az egy főre jutó árbevétel 2020-ban még 15,8 millió forint volt, 2024-re viszont meghaladta a 23 milliót, vagyis a vállalkozások munkaerőhöz viszonyított teljesítménye évről évre emelkedett.

Az átlagos árbevétel szintén látványosan nőtt: 2020-ban 104 millió forint körül mozgott, 2024-re pedig elérte a 208 millió forintot, azaz megduplázódott. Ugyanakkor a medián árbevétel — amely azt mutatja, hogy a cégek fele ennél kisebb, fele ennél nagyobb bevételt ér el — mindössze 12 millió forint volt 2024-ben. Ez az érték jóval alacsonyabb az átlagnál, ami arra utal, hogy a piac tömegét kis forgalmú vállalkozások adják, míg az átlagot néhány nagyobb szereplő húzza felfelé.

A számok tehát egy megosztott szerkezetet rajzolnak ki: a szektor teljesítménye összességében javul, de a kisebb vállalkozások árbevétel szintje továbbra is szerény, miközben a piac súlya néhány nagy szereplőnél koncentrálódik.

Mérséklődő bővülés,

tartós költségnyomás

A munkaerő lassabban nő, a bérköltségek

viszont egyre nagyobb szeletet

hasítanak ki a bevételből.

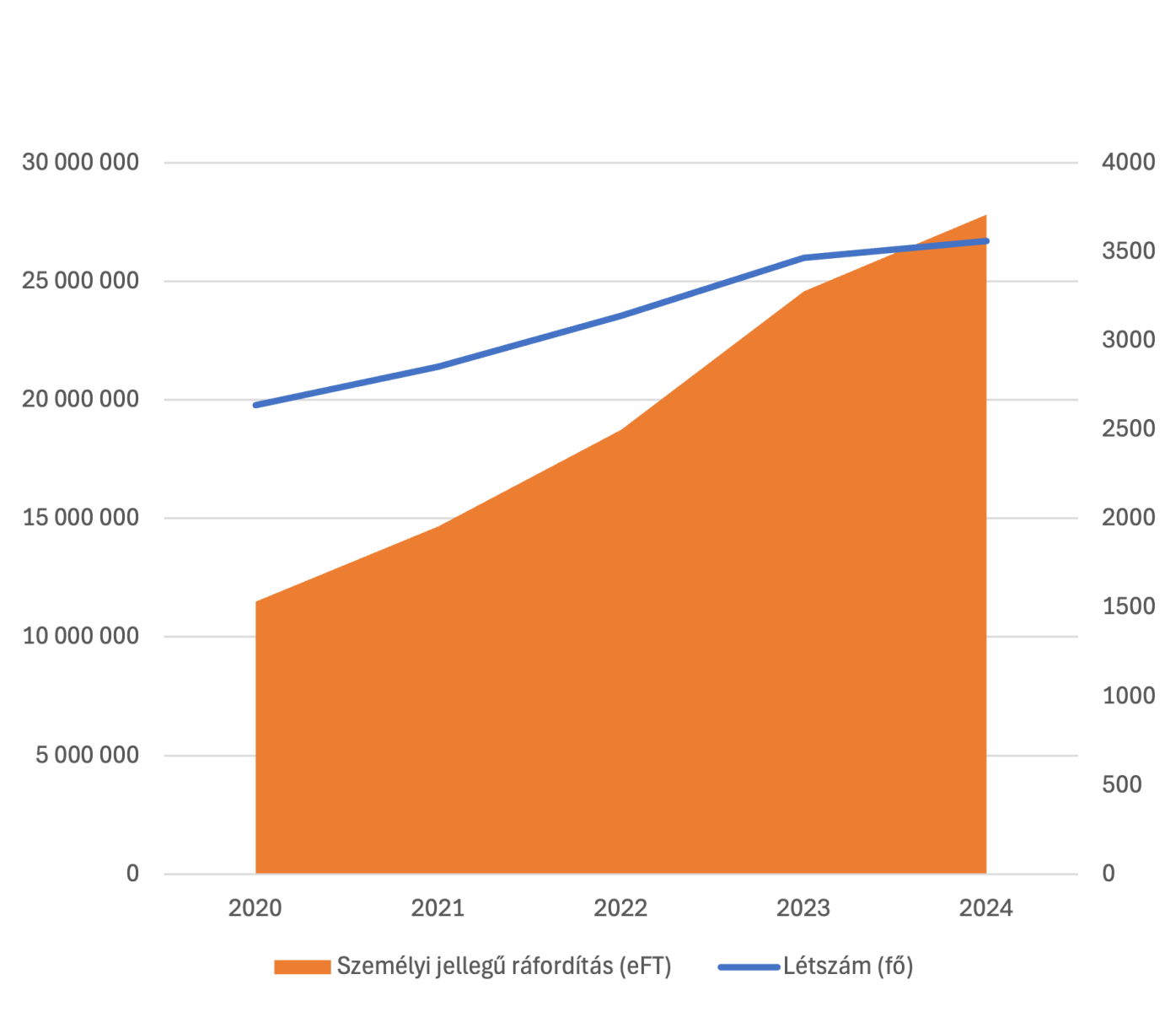

2024-ben a foglalkoztatottak száma 3 561 főre nőtt, ami mindössze 2,7%-os bővülést jelent az előző évhez képest. Ez jóval visszafogottabb dinamika, mint a korábbi időszakban, amikor 2021 és 2023 között évi 8–10%-os növekedés volt jellemző.

A személyi jellegű ráfordítások ezzel szemben 27,8 milliárd forintra emelkedtek, ami még mindig két számjegyű, 13%-os növekedést mutat. Az előző években a bérköltségek ennél jóval nagyobb ütemben, 27–31%-kal bővültek, vagyis a trend lassul, de a költségoldal továbbra is jelentős terhet ró a cégekre.

Az árbevételhez viszonyított bérhányad 2024-ben 33,4% volt, ami ugyan enyhe mérséklődés a 2023-as 36,2%-hoz képest, de még mindig magas. Ez arra utal, hogy a munkaerő a szektor egyik legfontosabb erőforrása, ugyanakkor a fenntartható növekedés egyik legnagyobb kihívása is.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Tartalékban az erő

– gyorsabb pénz,

kevesebb adósság

Aki kényelmesen tud fizetni,

annak nyugodtabb az álma.

A szektor likviditása ma bőven komfortzónán belül van: a 2,3-as ráta azt üzeni, hogy a rövid távú kötelezettségekre kétszeres fedezet áll rendelkezésre. Ez nem pusztán stabilitás – ez biztonsági párna.

A pénzhez is gyorsabban jutnak hozzá a cégek: 2020-ban még 112 napot kellett várni a kintlévőségek befolyására, 2024-re viszont mindez 78 napra rövidült. Ez már érezhetően gördülékenyebb működést ad.

És a mérleg másik oldala? Az adósságteher is könnyebb lett 2020-hoz képest, de 2024-re az azt megelőző évhez képest minimálisan nőtt. Az eladósodottság 40 százalék alá süllyedt, vagyis a vállalkozások inkább saját erőből gazdálkodnak, mintsem hitelekből. Ez már egy sokkal erősebb, önállóbb alap, ami hosszú távon is biztató képet mutat.

Összességében a szektor pénzügyi állapota ma kiegyensúlyozottabb, mint korábban: kevesebb adósság, biztosabb tartalékok és gyorsabban forgó pénz jelzik, hogy a cégek nemcsak túlélni, hanem stabilan működni is képesek.

Stabil gyökerek,

friss hajtások

A piac gerincét a tapasztalt

szereplők adják, de mindig van,

aki új lendületet hoz.

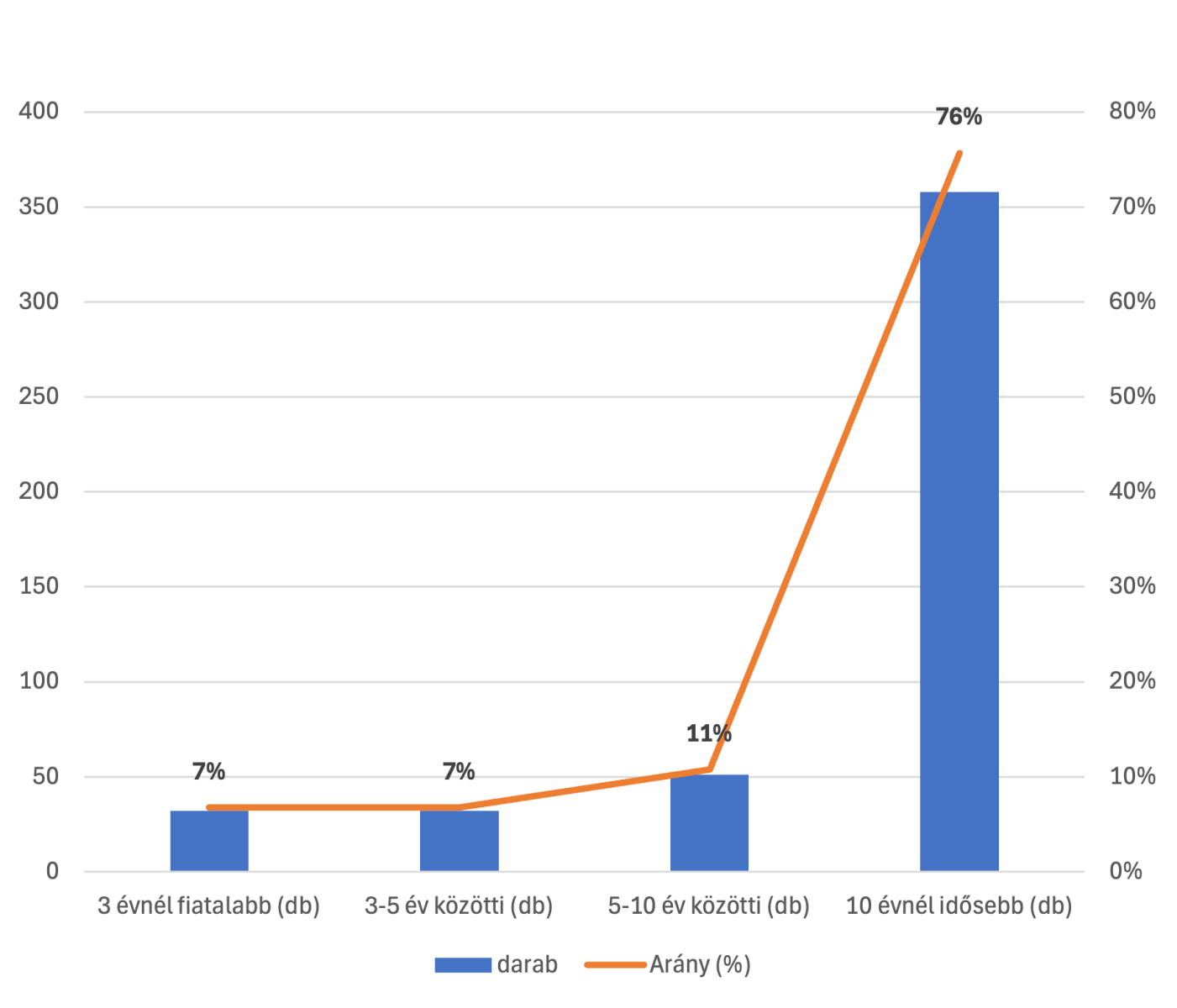

A direkt marketing szektor cégeinek átlagos életkora 16 év, ami a stabilitást és a beágyazottságot jelzi. A legidősebb vállalkozás már 36 éve működik, miközben a cégek háromnegyede több mint tíz éve van jelen a piacon. Ez a háttér erős alapot ad a szektornak, hiszen a hosszabb múlt megbízhatóságot és tapasztalatot jelent.

Az új szereplők ugyan kisebb számban jelennek meg, de folyamatosan hozzák a friss impulzusokat: a cégek 7 százaléka három évnél fiatalabb, további 7 százalék pedig 3–5 év közötti múlttal bír. Ezek a próbálkozások mutatják, hogy a piac nyitott az új ötletekre és kezdeményezésekre, bár a többség még mindig a tapasztaltabb vállalkozások dominanciájával néz szembe.

A tulajdonosi és vezetői kör életkorában széles spektrum figyelhető meg. A legfiatalabb tulajdonos mindössze 10 éves, míg a legidősebb 89. A 30 év alatti tulajdonosok aránya 5,7 százalék, a cégvezetők körében viszont ennél is alacsonyabb, mindössze 4,7 százalék. Ez arra utal, hogy bár jelen van a fiatal generáció, a piac irányítását túlnyomórészt tapasztaltabb vezetők tartják kézben.

Külön érdekesség, hogy a félmilliárd forint árbevételt meghaladó és legalább 20 éve ugyanazon vezető által irányított cégek száma mindössze kettő. Ez a kitartás és hosszú távú elkötelezettség ritkaságszámba megy, mégis jól jelzi, milyen szűk az a kör, amely egyszerre tud nagy teljesítményt és stabil vezetést felmutatni.

Összességében a direkt marketing szektor képét a rutinos, sok éve piacon lévő vállalkozások adják, akik mellett folyamatosan megjelennek a kisebb, fiatalos próbálkozások. Az alap tehát stabil, de mindig van hely a friss lendületnek.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Budapest dominál,

de vidéken is akadnak

erős bástyák

A főváros súlya megkerülhetetlen, de

egyes megyék is képesek saját

szegmensükben kiemelkedőt nyújtani.

A direkt marketing szektor árbevételének zöme változatlanul a fővároshoz köthető: 2024-ben a teljes forgalom több mint 70%-át Budapest adta. Ez a koncentráció évek óta tart, sőt az arány fokozatosan nőtt az elmúlt évtizedben. Pest megye 9,3%-kal a második legerősebb szereplő, míg Győr-Moson-Sopron (8,4%) is stabil tartományban mozog, annak ellenére, hogy súlya csökkent a 2020-as 20% körüli csúcsról.

A vidéki megyék többsége csak marginális súlyt képvisel, de akadnak figyelemre méltó teljesítmények. Baranya megye 3,1%-os aránnyal, illetve Tolna megye 2,2%-kal erősödni tudott, míg Szabolcs-Szatmár-Bereg 1,7%-ra lépett előre. Az ország észak-keleti és dél-nyugati térségei tehát kezdenek láthatóbb szereplővé válni, bár a dominanciát továbbra sem veszélyeztetik.

A foglalkoztatás terén hasonló a kép. Budapest adja az állomány közel kétharmadát (62,9%), Pest megye pedig 8,8%-kal a második legerősebb régió. Érdekesség, hogy Baranya itt kiemelkedik: a szektor létszámának több mint 7%-át adja, ami messze nagyobb súly, mint amit az árbevételi arány mutat. Ez arra utal, hogy a vidéki munkaerőpiac egyes megyékben különösen intenzíven kapcsolódik a direkt marketing tevékenységekhez.

Az egy cégre jutó foglalkoztatás Budapest esetében 10 fő fölé nőtt, Győr-Moson-Sopronban is stabilan 12 fő körül van, míg Pest megyében 5 fő körüli az átlag. Ez a méretkülönbség jól jelzi, hogy a vidéki cégek sokszor kisebb létszámmal működnek, és inkább specializált projektekre építenek, míg a fővárosi szereplők nagyobb volumenű kampányokat visznek.

Össz árbevétel 1 %-nál nagyobb

részesedéssel bíró vármegyék