Index

PR Index

A növekedés megvan, de

egyre több erő kell a tempó tartásához.

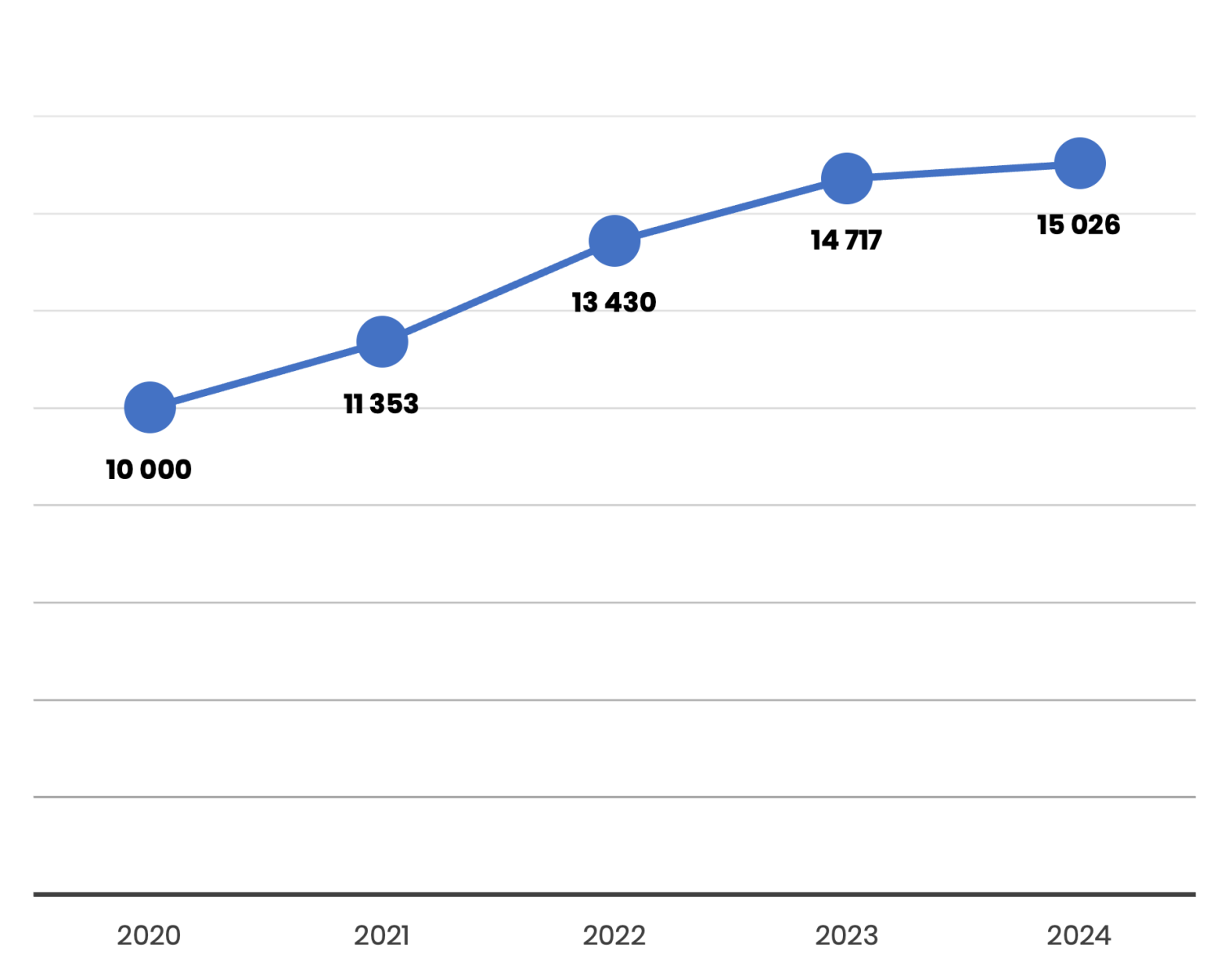

A PR-szektor indexe 2024-ben 15 026 pontnál állt meg, ami új csúcs, és öt év alatt közel 50%-os elmozdulást jelent. Az árbevétel 7,3%-kal bővült a 2023-as évhez képest, miközben a cégszám enyhén zsugorodott. A személyi jellegű ráfordítások 12%-kal emelkedtek, az EBITDA-arány tovább gyengült, a foglalkoztatás viszont nőtt. A pénzügyi mutatók oldaláról a likviditás és az eladósodottság alakulása figyelmeztet: bár az indexben nincs drámai elmozdulás, a feszültségek továbbra is jelen vannak.

PR index alakulása

Nagyobb falatok,

szűkülő mozgástér

A PR-piac újra rekordot döntött, de a háttérben egyre feszesebb pálya rajzolódik ki. A bevételek szépen emelkednek, ám a költségek gyorsabban szaladnak, és a profit egyre vékonyabbra húzódik. A szektor közben munkaerőt szív magába, a kisebb szereplők visszaszorulnak, a nagyobbak pedig egyre több szeletet tartanak kézben. A számok összességében azt üzenik: a piac még lendületben van, de a tempó tartásához most már jóval több energiát és fegyelmet kell beletenni, mint korábban.

Váltás a pályán

Kevesebb cég, több vállalkozó –

átrendeződik a mezőny.

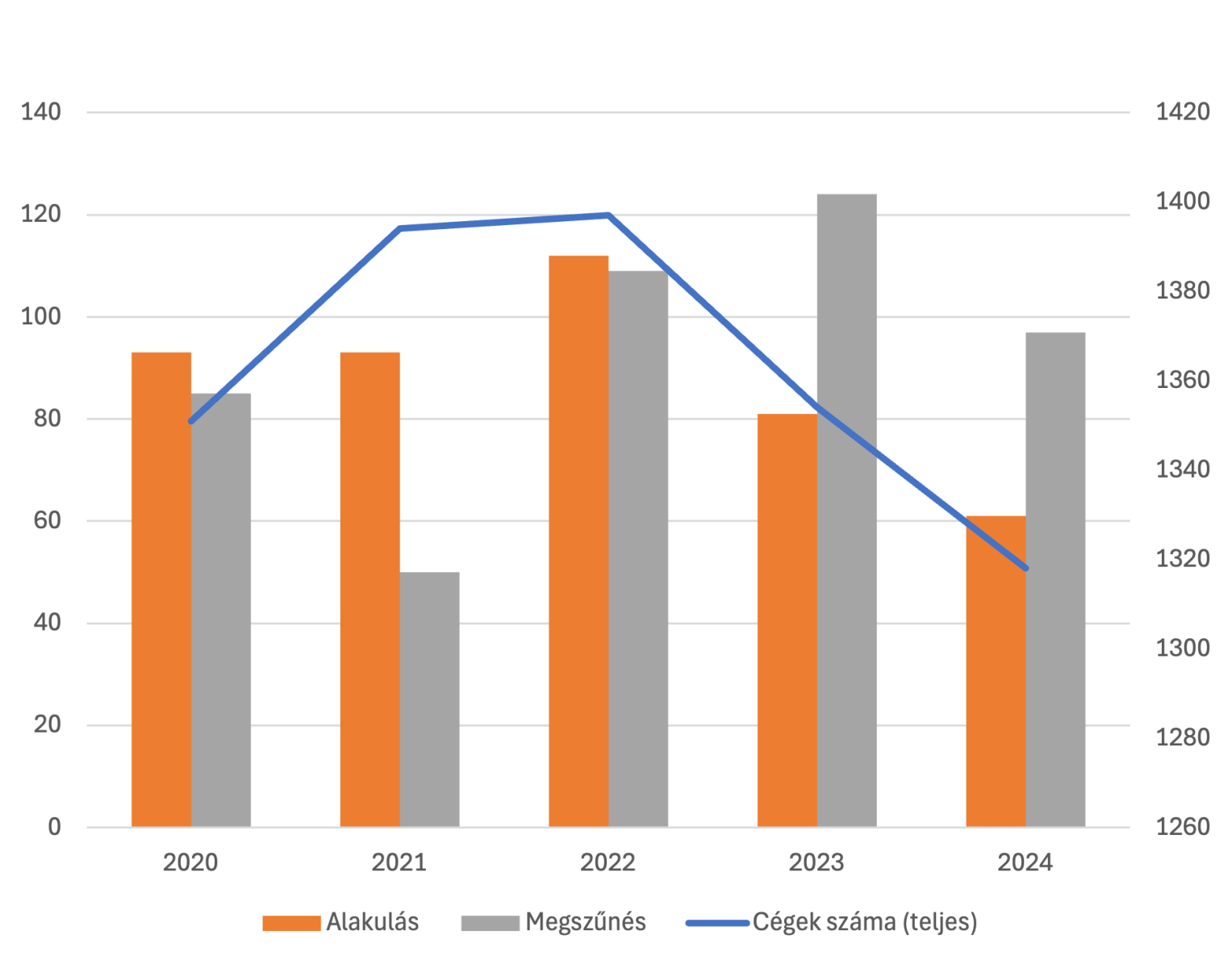

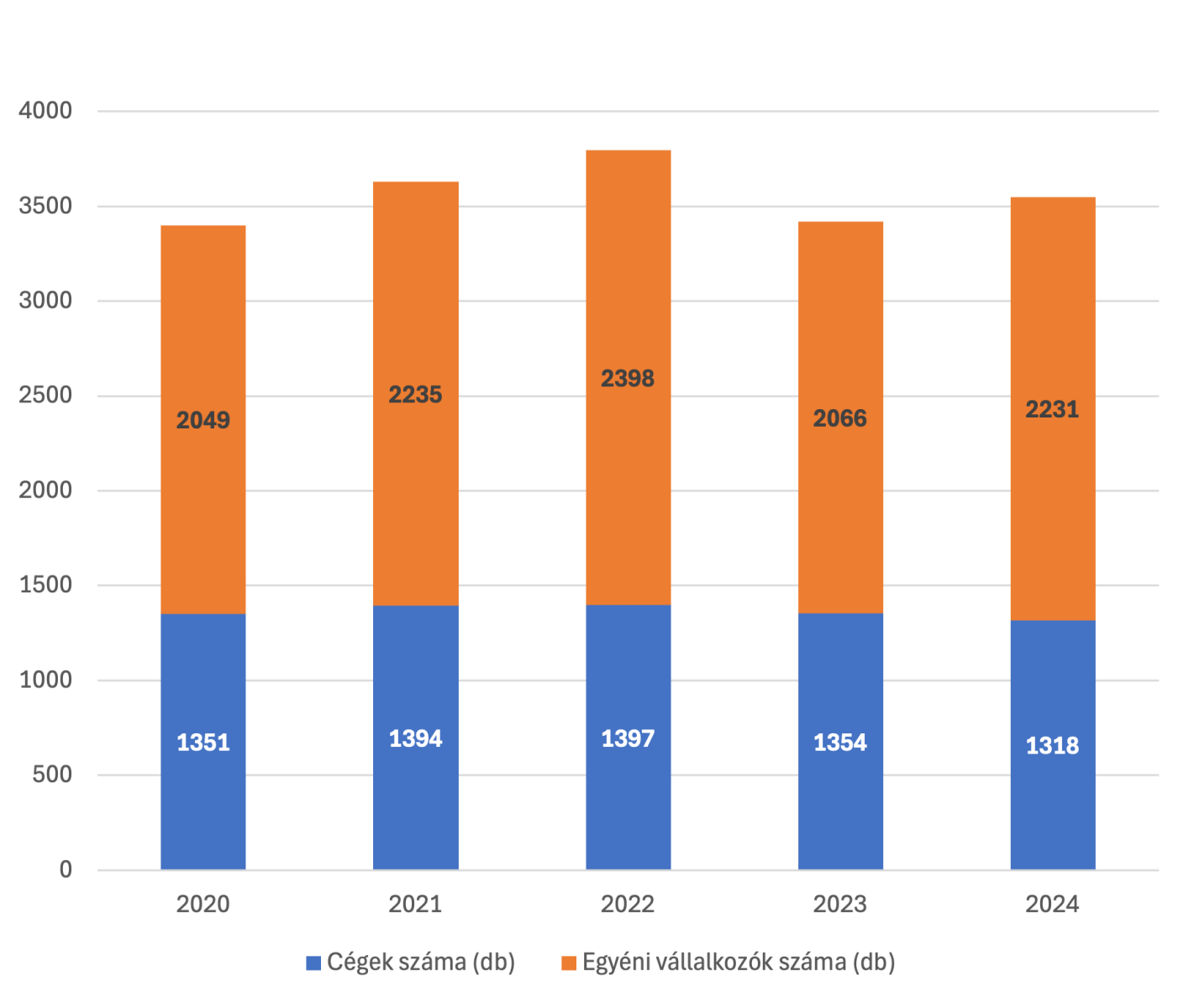

A PR-szektor szerkezete látványos átrendeződést mutat. A működő társas vállalkozások száma 2024-ben 1 318-ra csökkent, folytatva az elmúlt évek lassú visszaszorulását (2020-ban még 1 351 volt). Bár új alapítások is történtek – 61 cég indult el –, ezt bőven ellensúlyozta a 97 megszűnés, ráadásul ezek közel 60%-a rendezetlen módon zajlott. Ez a magas arány jelzi, hogy a szektor jelentős része sérülékenyebb üzleti alapokon áll.

Ezzel szemben az egyéni vállalkozások tere erősödik: 2024-ben 2 231 vállalkozót tartottak nyilván, ami az elmúlt évek egyik legmagasabb értéke. Az aktivitás is magas, a vállalkozások több mint 73%-a ténylegesen működik. Ez egyszerre mutatja a szektor rugalmasságát és azt, hogy sokszor kisebb erőforrásokra épülő, könnyebben sérülő szereplők tartják életben a piacot.

A tendencia térképe: a PR-piac egyre inkább az egyéni vállalkozások terepe, miközben a társas cégek száma csökken, és a megszűnések aránya emelkedik. Ez egy olyan szerkezetváltás, amelyben a dinamizmus és a kockázat kéz a kézben járnak.

Teljes cégszám, alakulás,

megszűnés (db)

Társas és egyéni

vállalkozások alakulása

A főváros magához

húzza a piacot

A nagy falatok Budapesten landolnak.

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt. Az összehasonlíthatóság érdekében a 2025. augusztus 01-ig feldolgozott beszámolók adatai kerültek be a vizsgálatba.

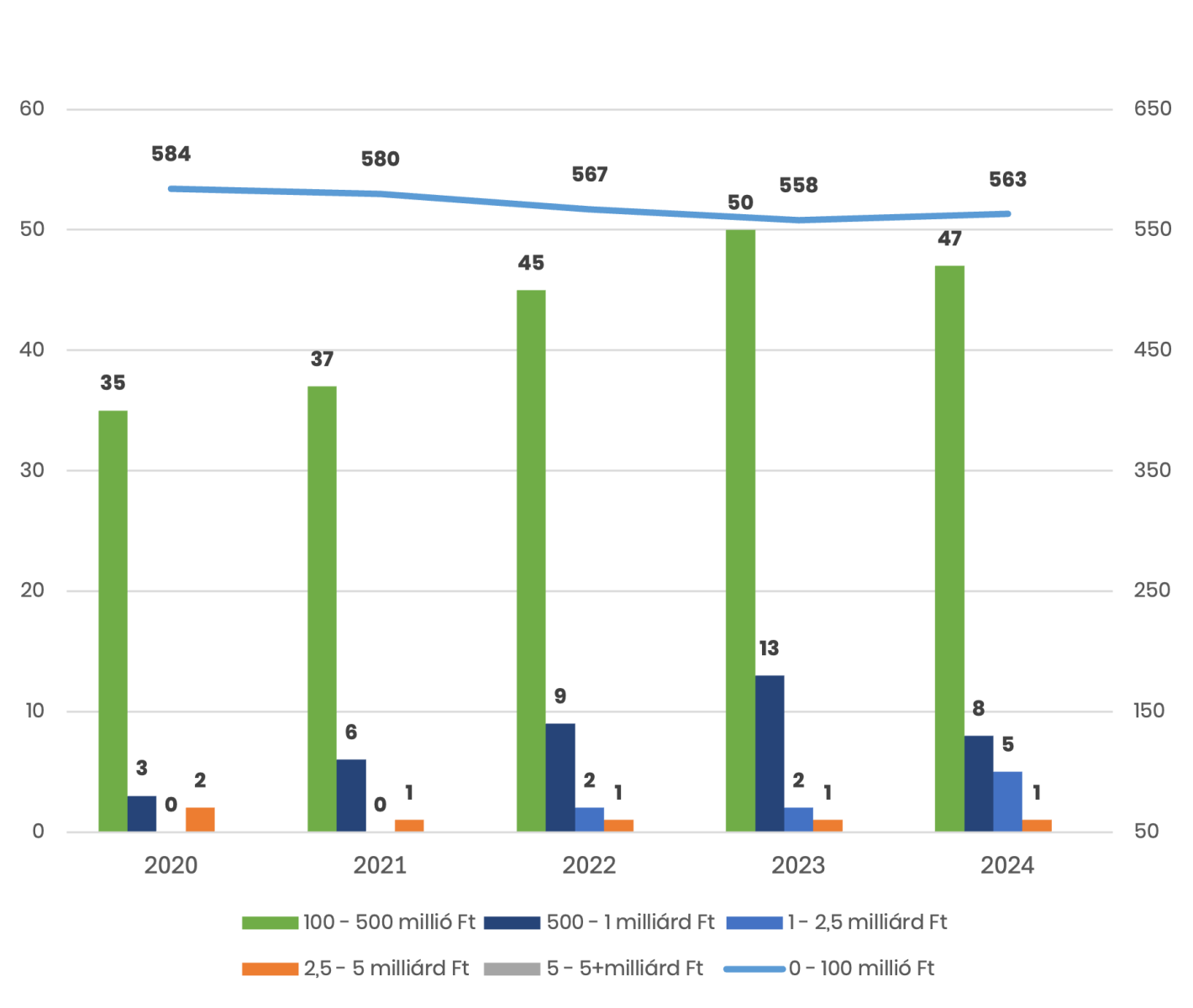

A PR-szektor 2024-ben 35,8 milliárd forintos árbevételt ért el, ami stabil emelkedést mutat az elmúlt évekhez képest. A teljes forgalom 80%-át mindössze 91 cég adja – ez a szereplők 12,9%-át jelenti –, vagyis a piac erősen koncentrált.

A kategóriák bontásában is kirajzolódik a kép: a cégek túlnyomó része (563) 100 millió forint alatti bevétellel dolgozik, míg a középső sávban – 100 és 500 millió forint között – 47 vállalkozás található. Az igazán nagy szereplők köre szűk: mindössze 8 cég 500 millió és 1 milliárd forint között, 5 vállalat 1–2,5 milliárd között, és egyetlen szereplő 2,5–5 milliárdos nagyságrendben. Öt milliárd felett továbbra sincs senki – a szektorban az „óriások” hiánya állandó tényező.

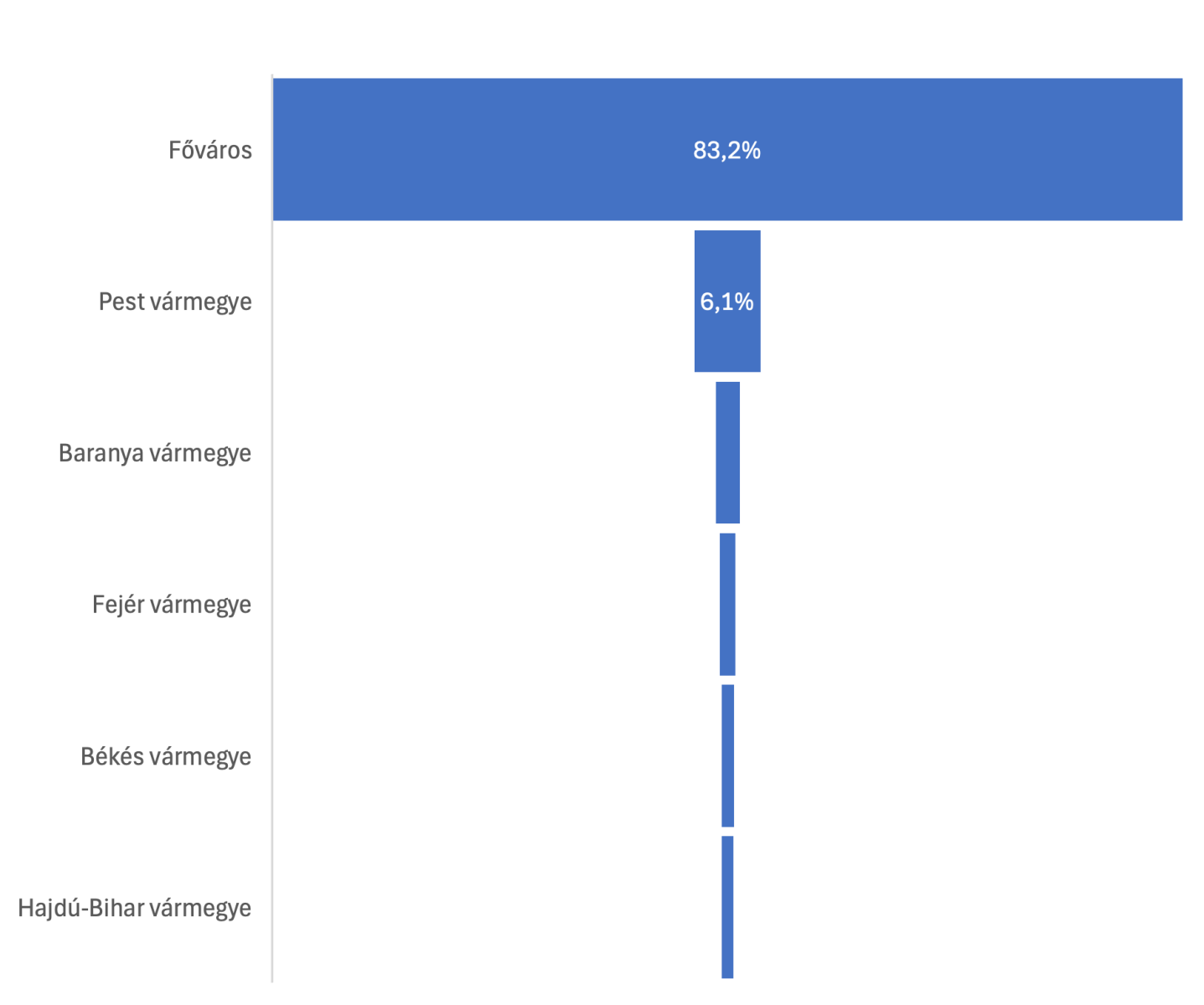

A területi bontás még látványosabb koncentrációt mutat: a főváros önmagában az árbevétel 83,2%-át adja, miközben Pest vármegye 6,1%-kal, Hajdú-Bihar 1,1%-kal és Baranya 2,2%-kal követi. A többi megye csupán marginális szeleteket képvisel. Ez a földrajzi súlyeloszlás egyértelműen jelzi, hogy a PR-tevékenység döntően Budapest-központú, ahol a nagy ügyfelek és a komplex szolgáltatásokat igénylő megbízók koncentrálódnak.

Összességében a számok azt mutatják, hogy a szektor növekedése stabil, de az erőforrások és a lehetőségek szűk körben összpontosulnak. A kisebb szereplők jelenléte tömeges, ám a piac valódi súlyát néhány tucat cég mozgatja – és ők határozzák meg az iparág dinamizmusát.

Árbevételkategóriánkénti

megoszlás

Profit és adó –

más irányba

billen a mérleg

A haszon vékonyabb, de az

állam kasszája vastagabb.

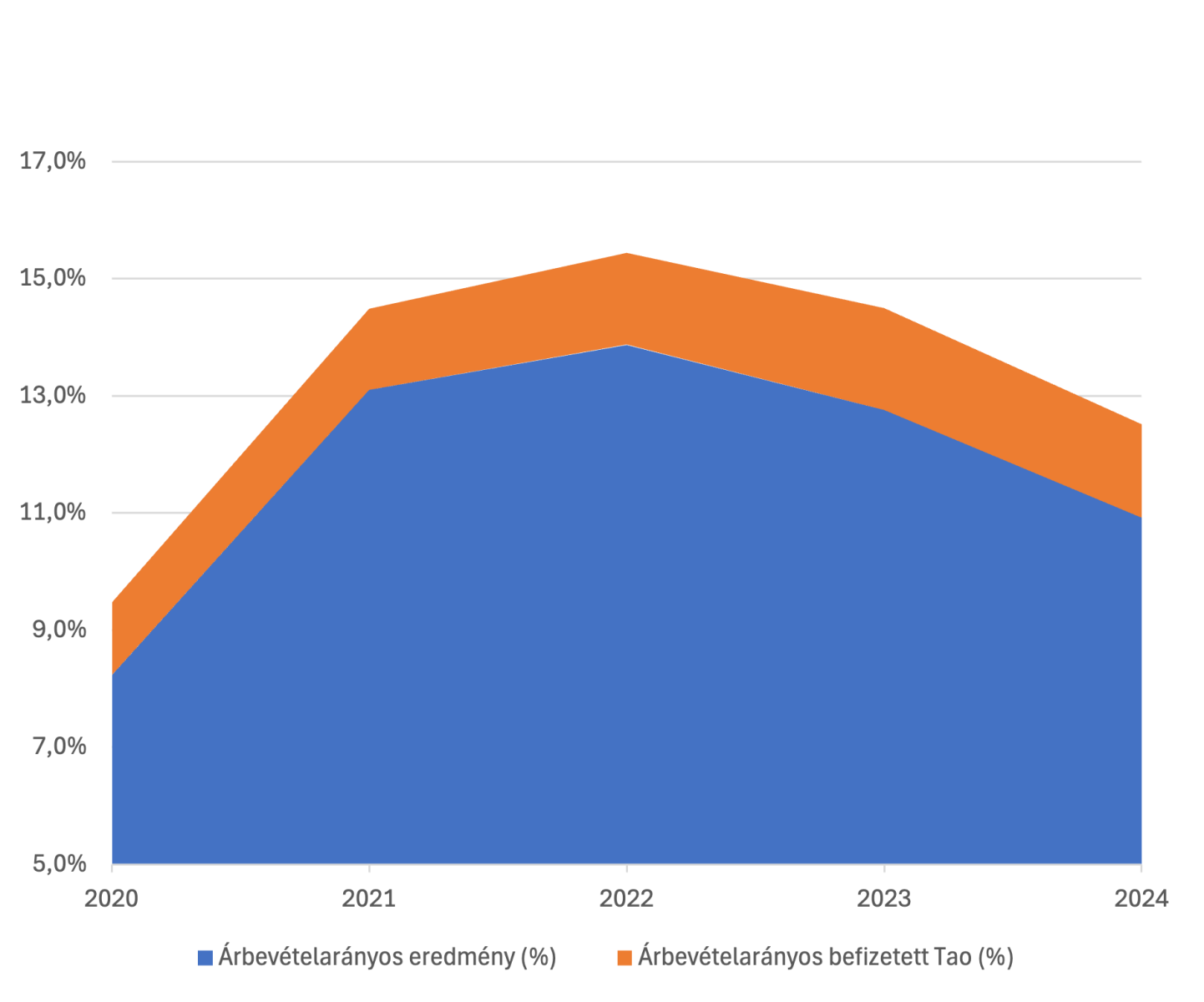

2024-ben az árbevételarányos eredmény 10,9%-ra olvadt, ami érezhető visszalépés a korábbi évekhez képest: 2022-ben még közel 14%-ot ért el, 2023-ban pedig 12,8%-ot. A trend világos: a nyereségesség tartósan gyengül, a cégek mozgástere szűkül.

Ugyanakkor az állami költségvetés számára a szektor kifejezetten bőkezűbb lett. A befizetett adó 569 millió forint volt, ami a bevétel 1,59%-át tette ki. Ez magasabb arány, mint az elmúlt években, és arra utal, hogy miközben a vállalatok profitja zsugorodik, a közteherviselés súlya nő.

A kép tehát árnyalt: a piaci szereplők egyre szűkebb marginnal dolgoznak, miközben az állam bevétele stabilan gyarapszik. Ez a dinamika hosszabb távon arra figyelmeztet, hogy a cégeknek a hatékonyság növelésével kell ellensúlyozniuk a növekvő adóterhek és a csökkenő profitabilitás okozta nyomást.

Árbevételarányos eredmény,

árbevételarányos befizetett adó

Stabil alap,

szélesedő középmezőny

Az átlag nő, mert a sor közepén

állók is elkezdtek erősödni.

A PR-szektorban az egy főre jutó árbevétel 2024-ben 24 millió forint körül mozgott, nagyjából ott, ahol egy évvel korábban is, vagyis stabil szintet mutat az elmúlt időszakban. A medián árbevétel ennél sokkal izgalmasabb történetet mesél: öt év alatt több mint négyszeresére nőtt, 2,8 millióról közel 12 millió forintra, ami jól jelzi, hogy a kisebb szereplők is egyre erősebben húznak felfelé.

Az átlagárbevétel 2024-ben már meghaladta az 57 millió forintot, szemben a 2020-as 35 millió körüli szinttel. Ez a közel kétharmados növekedés egyértelmű bizonyítéka annak, hogy a szektor egészének súlya is látványosan gyarapodott, nem csak a nagyok húzzák felfelé a számokat.

Munkaerő és

költségek –

a növekedés ára

Több ember, több tudás –

de drágábban is.

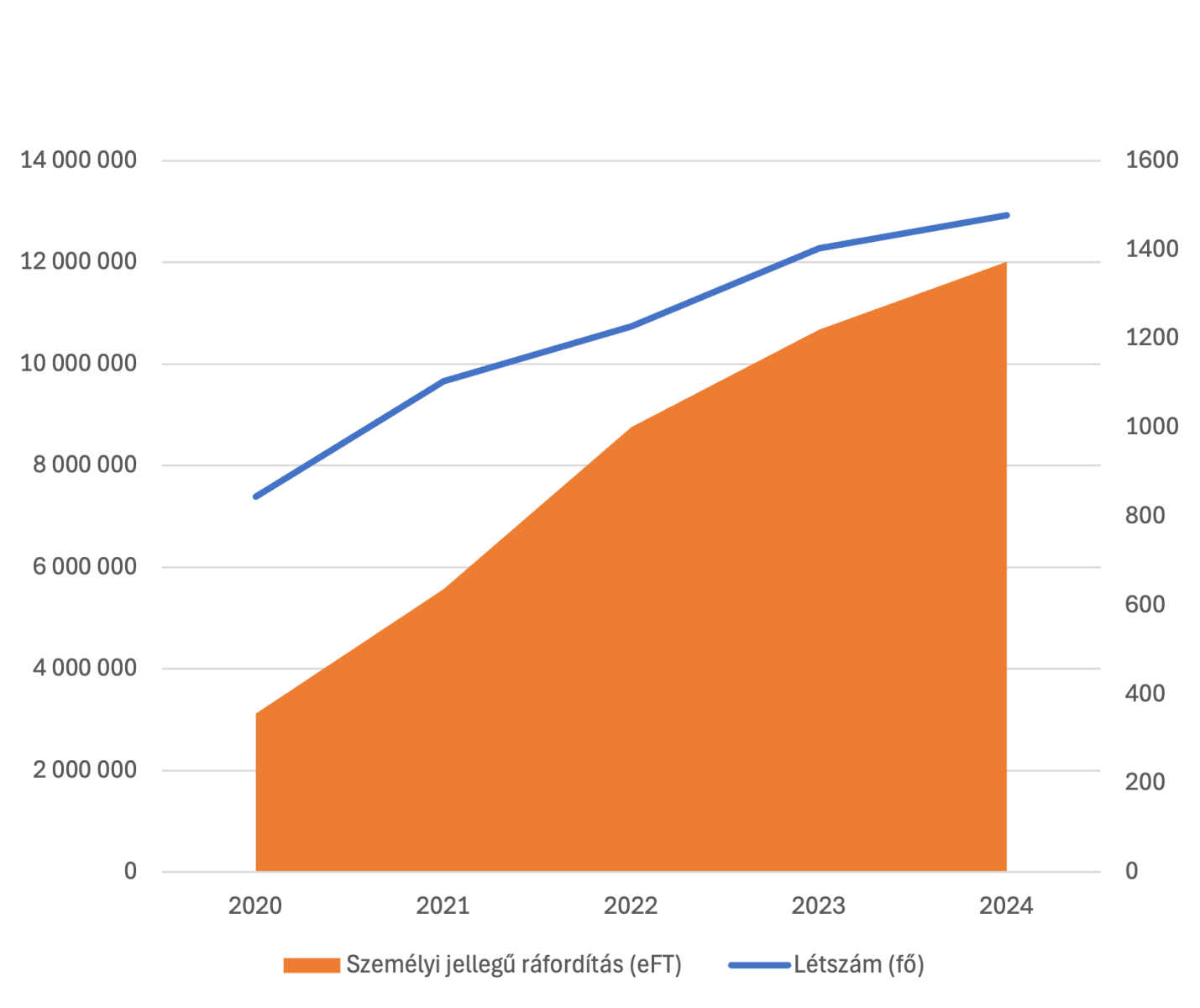

A PR-szektorban a foglalkoztatottak száma öt év alatt 845 főről 1477 főre nőtt, vagyis közel megduplázódott. Bár 2021-ben még 30% fölötti ugrást láthattunk, azóta a növekedés üteme mérséklődött, 2024-ben már „csak” 5,2%-os bővülést mértek. Ez arra utal, hogy a piac most inkább stabilizálódik, mintsem újabb nagy hullámot vesz.

A személyi jellegű ráfordítások viszont folyamatosan gyorsuló pályán mozognak: 2020-ban még alig 3,1 milliárd forintot tettek ki, 2024-re pedig 12 milliárd forint fölé emelkedtek. Ez több mint négyszeres növekedést jelent öt év alatt. Bár a dinamika mérséklődött a korábbi, 70–80%-os ugrásokhoz képest, még mindig kétszámjegyű a bővülés.

A költségek súlya is egyre nagyobb: a személyi jellegű ráfordítások aránya az árbevételen belül 14%-ról 34% közelébe emelkedett. Ez tisztán jelzi, hogy a szektor munkaerő-intenzív, és a növekedés ára a magasabb bérköltség. Az eredményesség jövője így azon múlik, mennyire tudják a vállalkozások a megnövekedett humán kiadásokat hatékonyan bevétellé fordítani.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Pénzügyi mutatók,

szűk keretek között

Magas az adósság, alig

van mozgástér.

A PR-szektor pénzügyi helyzete kifejezetten feszes: a likviditási mutató 2024-ben is 0,2-n állt, vagyis a forgóeszközök messze nem fedezik a rövid lejáratú kötelezettségeket. Ez az érték évek óta stabilan kritikus zónában van, miközben 2020-ban még 0,4-es szintet mértek – vagyis a rövid távú pénzügyi tartalékok folyamatosan apadtak.

Az eladósodottság aránya 90% fölött stabilizálódott, 2024-ben 91,5%-on állt. Ez azt jelenti, hogy a cégek mérlegeiben a saját tőke alig játszik szerepet, a működés döntően idegen forrásokra épül.

Összességében a PR-szektor pénzügyi keretei rendkívül szorosak: a növekedés alapját elsősorban hitel és kötelezettségvállalás adja, miközben a gyors reagálás lehetőségét a gyenge likviditás erősen korlátozza.

Generációk a pályán –

fiatal lendület,

öreg rutin

A PR-szektorban a tapasztalat

dominál, de az új belépők

hozzák a friss energiát.

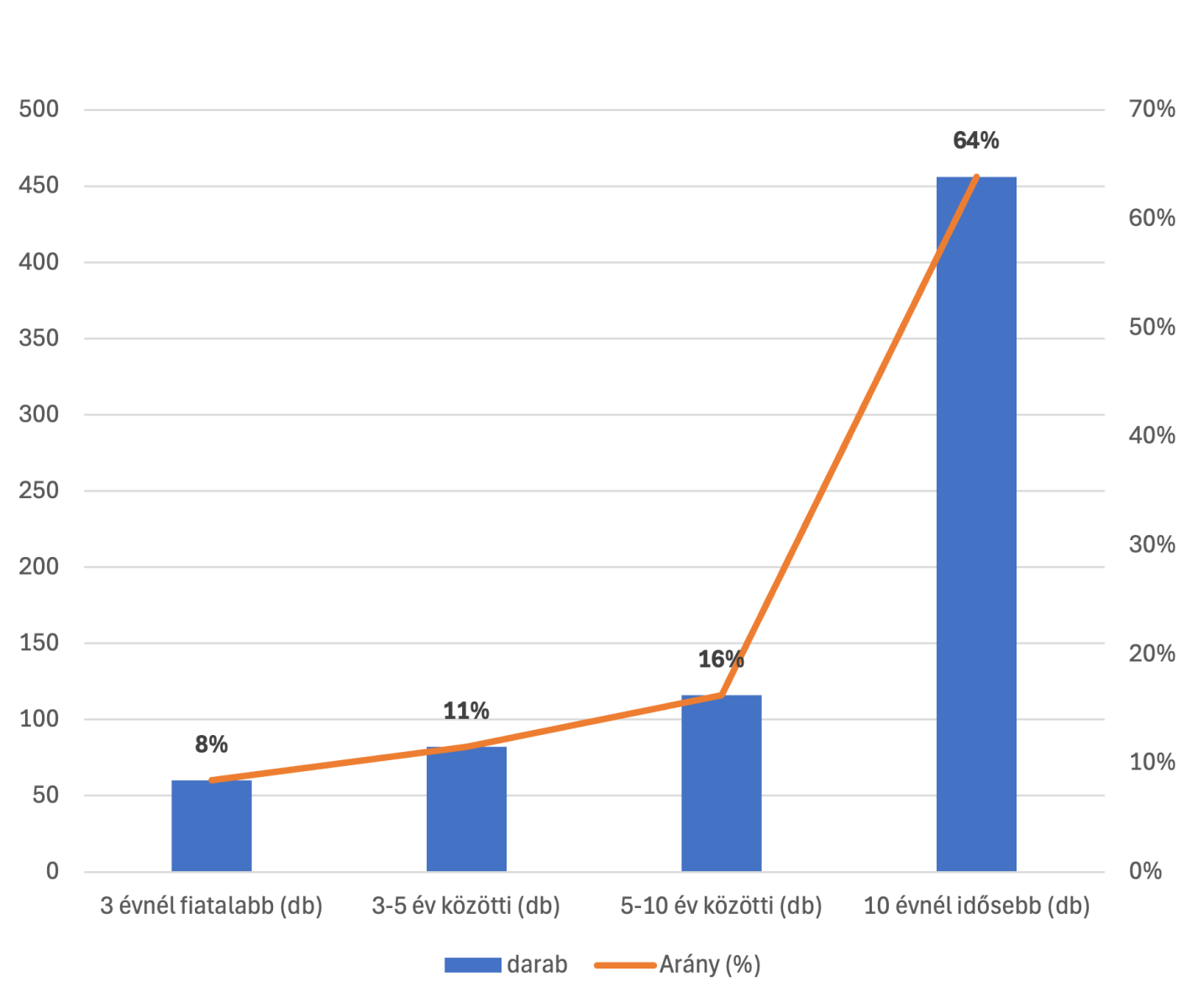

A PR-cégek átlagos életkora 12,4 év, a legidősebb vállalkozás pedig már 36 éve működik – szép bizonyítéka annak, hogy a szektorban a hosszú távú jelenlét is lehetséges.

A struktúrát kétpólusú szerkezet jellemzi: a cégek közel kétharmada (64%) több mint 10 éve stabil szereplő, miközben minden harmadik vállalkozás 10 éven belül alapított. A legfrissebb hullámot a három évnél fiatalabb cégek jelentik, amelyek a teljes kör 8%-át adják. Ez egyszerre mutatja a piac stabil bázisát és a folyamatosan érkező utánpótlást.

A tulajdonosi és vezetői kör életkora is széles skálán mozog: a legtapasztaltabb szereplők több mint három évtizede tartják kézben cégeiket, de akadnak 20 éves kor körül belépő fiatal vezetők is. Bár a 30 év alatti tulajdonosok és cégjegyzésre jogosultak aránya viszonylag szerény (4,1% és 3,1%), jelenlétük biztosítja, hogy a generációváltás folyamata ne szakadjon meg.

Érdemes kiemelni: nincs egyetlen olyan cég sem, amely 500 millió forint fölötti árbevétellel és legalább 20 éve ugyanazon vezető irányítása alatt működne – ez is azt mutatja, hogy a PR területén inkább a gyors reagálás és az alkalmazkodóképesség számít, nem a statikus hosszú távú működés.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Budapest súlya,

vidéki próbálkozások

A főváros viszi a prímet, a

vidék apró mozaikokból építkezik.

A PR-szektor térképe első ránézésre is egyértelmű: Budapest uralja a pályát. A 2024-es adatok szerint az országos árbevétel több mint 83%-a a fővároshoz kötődik, miközben a foglalkoztatásban „csupán” 74%-os a részesedése. Ez azt mutatja, hogy Budapesten jóval magasabb az árbevétel koncentrációja, mint a munkaerőé – vagyis itt kevesebb ember termel jóval nagyobb bevételt.

A vidéki térségek súlya jóval szerényebb: az árbevételből Pest megye 6,1%-ot, Baranya 2,2%-ot hasít ki, a legtöbb vármegye részesedése viszont alig 1% körül mozog. A foglalkoztatásban is hasonló a kép: a legtöbb helyen néhány fő jut egy-egy vállalkozásra, miközben Budapesten egy cég átlagosan 3 főt foglalkoztat.

Az elmúlt öt évben a szerkezet alig mozdult: a fővárosi fölény változatlan, a vidék pedig apró, de kitartó lépésekkel próbálja építeni a pozícióját. Az üzenet világos: a PR-szektor gazdasági ereje Budapesten összpontosul, a vidéki szereplők inkább lokális kiegészítők, semmint valódi versenytársak.

Össz árbevétel 1 %-nál nagyobb

részesedéssel bíró vármegyék