Index

Piackutatási Index

A számok felfelé mutatnak,

de a profit már nem tart lépést.

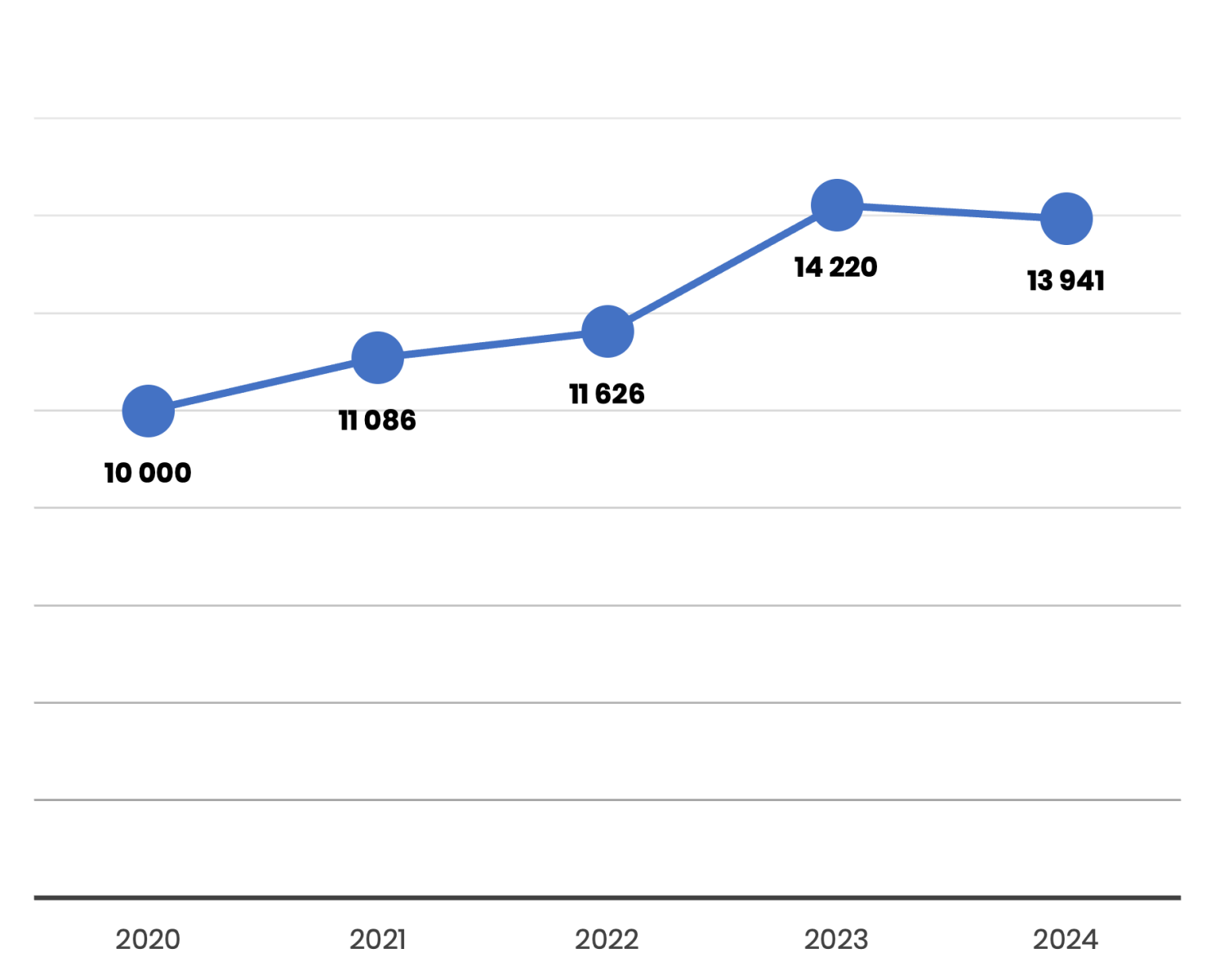

A piackutatási szektor indexe 2020 óta közel 40%-kal emelkedett, 2024-ben pedig 13 941 pontnál állt meg. A hosszú távú pálya tehát egyértelműen növekedést jelez, ám a 2023-hoz képest mért enyhe visszaesés már arra utal, hogy a lendület kezd kifulladni. Az árbevétel 8,6%-kal nőtt, de a személyi költségek több mint 20%-os ugrása egyre nagyobb nyomást helyezett a cégekre. Ennek következményeként az EBITDA-mutató gyengült, miközben a piac koncentráltabb lett: kevesebb vállalat, de nagyobb szereplők uralják a terepet. A pénzügyi mutatók vegyes képet mutatnak: a likviditás csökkent, bár alaphelyzetben erős és a továbbiakban is az maradt, míg az eladósodottság az indexben a negatív irányt erősítette.

Piackutatás index alakulása

Kisebb bázis,

nagyobb hullámzás

Az elmúlt években a szektor folyamatosan felfelé kapaszkodott, de 2024-ben mintha megtorpant volna a lendület. A számok mögött egy kettős valóság rajzolódik ki: a bevételek dinamikusan nőnek, de a költségek még gyorsabban. A vállalkozások így egy szűkülő pályán mozognak, ahol már nem elég futni, ügyesen kell lavírozni is.

A piac koncentrációja ehhez ad újabb réteget: egyre kevesebb kézben összpontosul az iparág, ami egyszerre hozhat stabilitást és feszültséget. Az üzenet világos: a növekedés továbbra is adott, de most már az dönti el a játékot, ki tud a legokosabban taktikázni, amikor a pálya szélét mind közelebb húzzák.

Fogyó cégek,

hullámzó

vállalkozói kedv

A piac nem állt meg, de a

szereplők száma egyre szűkül.

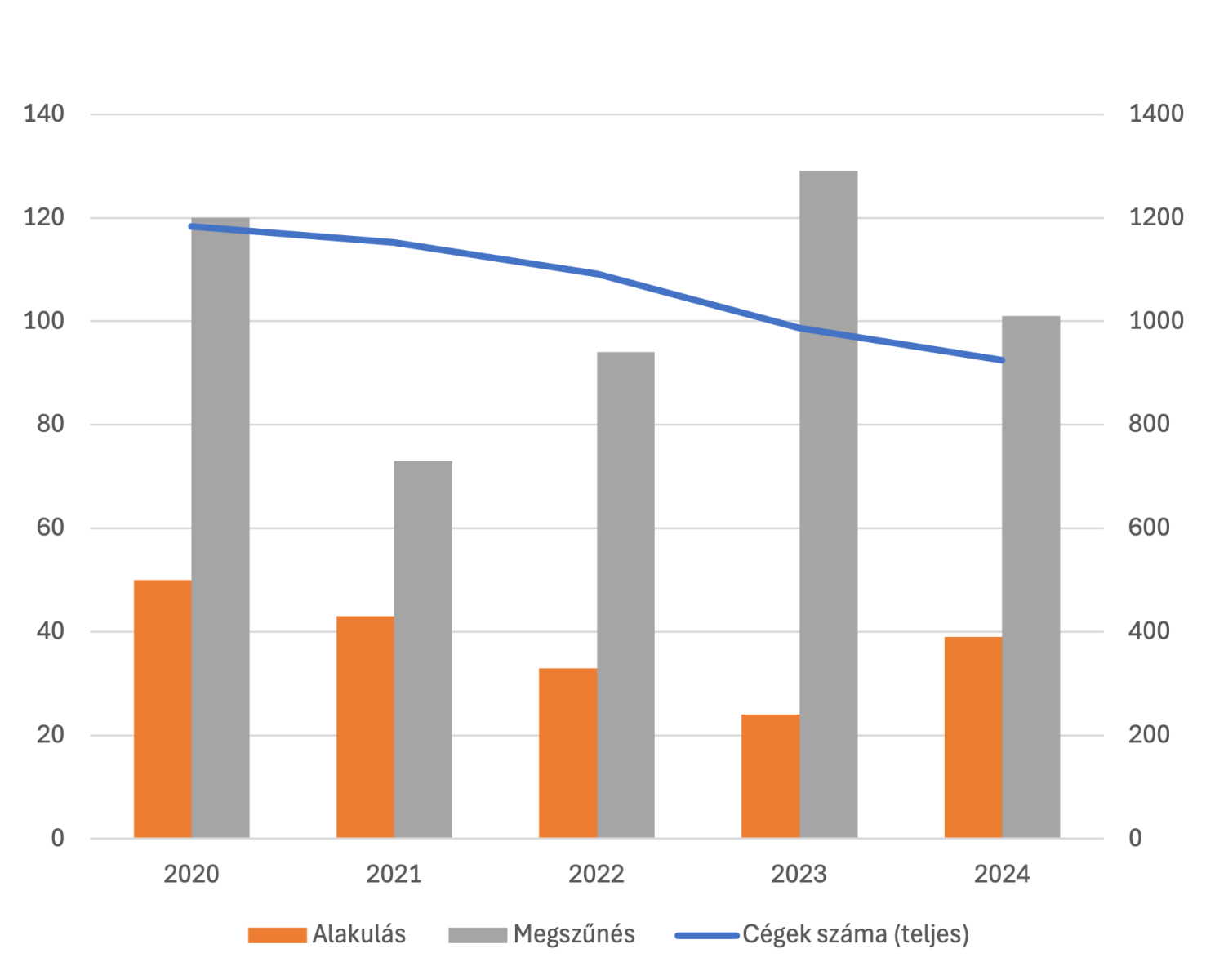

A piackutatási szektorban 2024-re 925 működő társas vállalkozás maradt, ami öt év alatt közel 22%-os zsugorodást jelent az 1 183-as induló bázishoz képest. A háttérben főként a magas megszűnési arány áll: csak 2024-ben 101 vállalkozás zárt be, közülük 64 felszámolás vagy kényszertörlés révén. Ráadásul az esetek közel kétharmada rendezetlen kilépés volt, ami a szektor egészséges működésére vet árnyékot.

Új cégek ugyan érkeztek – 39 alapítás történt –, de a szám nem tudta ellensúlyozni a kilépéseket. Így a piac egyre koncentráltabb: kevesebb, de jellemzően nagyobb tapasztalattal és stabilabb háttérrel rendelkező szereplő marad talpon.

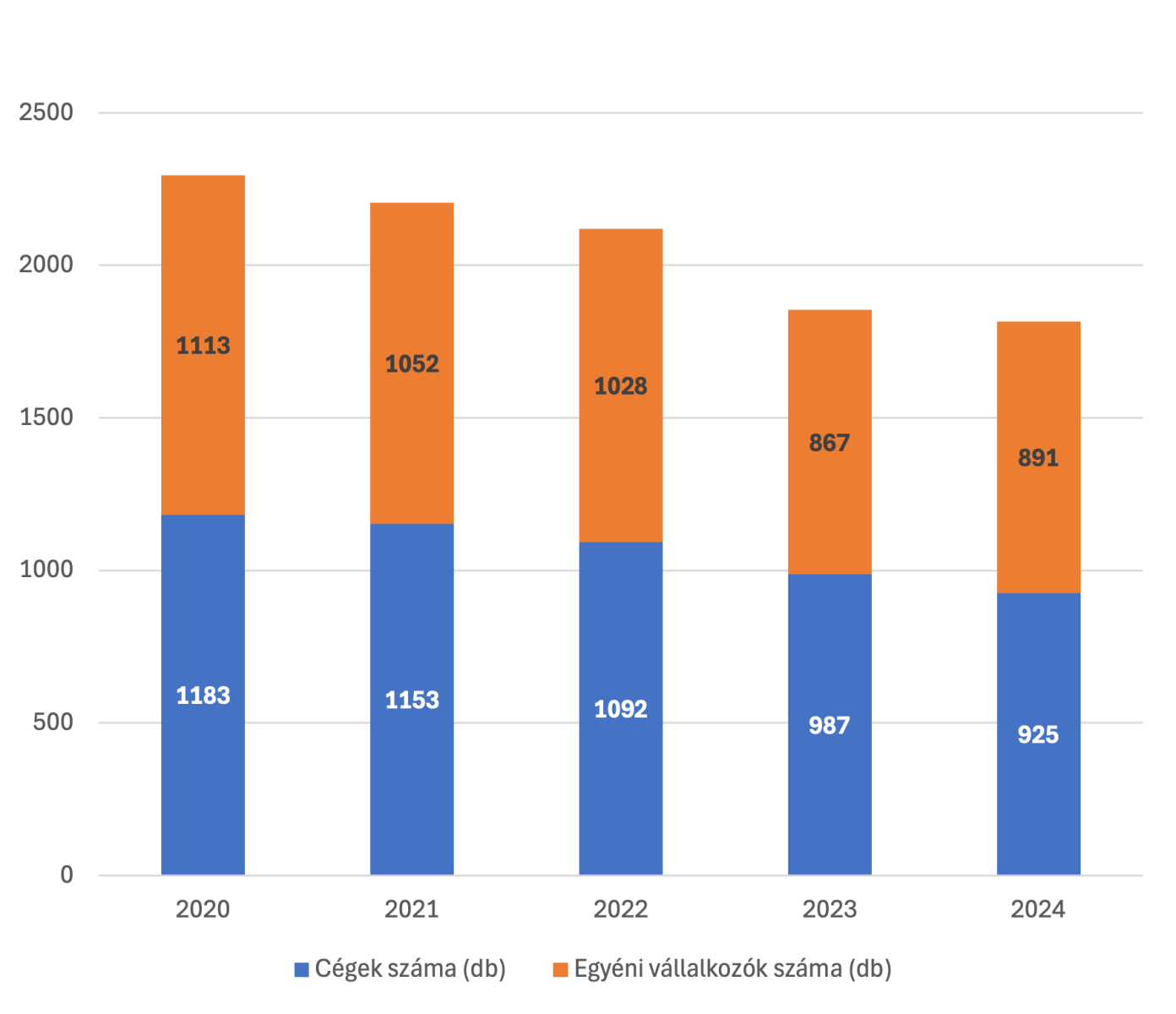

Az egyéni vállalkozások jelenléte továbbra is erős: 2024-ben 891 egyéni vállalkozó működött, közülük 689 volt aktív. Az aktivitási arány így 77% körül állt, és a teljes szektor közel felét adták. Ez a bázis fontos rugalmasságot biztosít a piacnak, hiszen gyorsan tudnak reagálni a változó igényekre, ugyanakkor a kisebb méret miatt sokuk nehezebben viseli a tartós pénzügyi nyomást.

Összességében a piackutatási szektorban a vállalkozói dinamika nem tűnt el, de a számok világosan mutatják: kevesebb szereplő osztozik a piacon, miközben az egyéni vállalkozók súlya még mindig meghatározó. Ez kettős képet ad: a struktúra rugalmas marad, de a stabilitás szempontjából sérülékenyebb is, mint egy konszolidáltabb vállalati környezetben.

Teljes cégszám,

alakulás, megszűnés (db)

Társas és egyéni

vállalkozások alakulása

Fókuszban a nagyok

Kevés kézben

összpontosul a piac súlya.

Fontos hangsúlyozni, hogy a pénzügyi adatok nem az összes nyilvántartott cégre vonatkoznak, hanem azon vállalkozások teljesítményét mutatják, ahol ténylegesen mérhető piaci tevékenység zajlik – azaz van árbevétel, foglalkoztatás és a gazdálkodás eléri a vállalkozói szintet. Ugyanakkor a piacot meghatározó néhány szereplő esetében a tevékenység miatti átfedések, vagy a végzett tevékenységek valódi tartalma is korrigálhatja az eredményt. Az összehasonlíthatóság érdekében a 2025. augusztus 01-ig feldolgozott beszámolók adatai kerültek be a vizsgálatba.

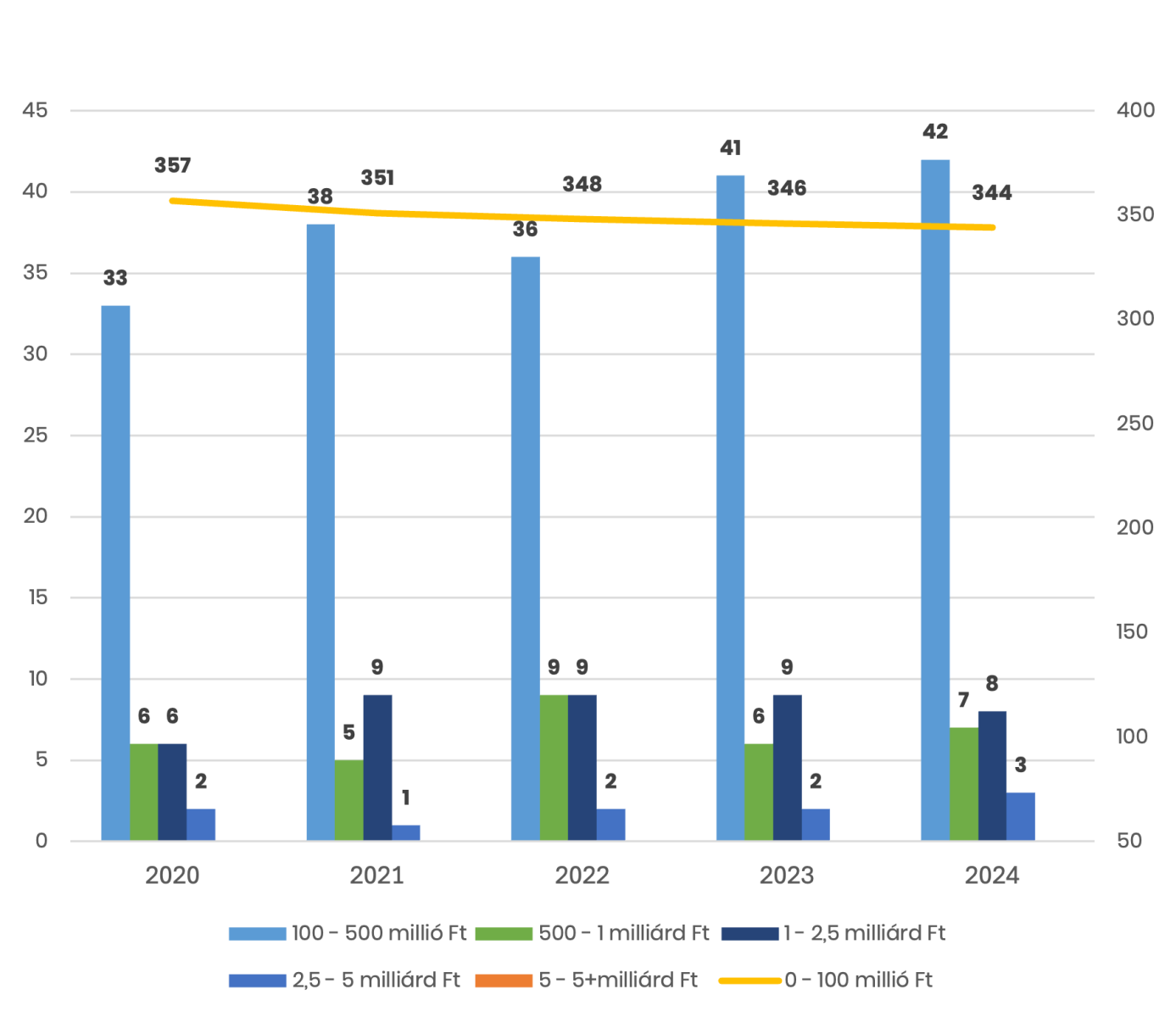

A piackutatási szektor árbevétele 2024-ben 44,7 milliárd forintra nőtt, ami stabil bővülést jelent az előző évekhez képest. A növekedés azonban nem egyenletesen oszlik meg: a teljes forgalom 80%-át mindössze 39 vállalat, azaz a cégek 8,5%-a adja. Ez egyértelműen jelzi, hogy a piac erősen koncentrált, és a legnagyobb szereplők dominanciája meghatározó.

Az árbevétel-kategóriák bontása szinte tankönyvszerűen mutatja a szektor szerkezetét. A legalsó sávban, 100 millió forint alatti bevétellel, 344 cég működik – ők adják a mezőny széles alapját, de gazdasági súlyuk korlátozott. A következő lépcsőfok, a 100–500 milliós kör, már jóval szűkebb: mindössze 42 vállalat tartozik ide, akik stabil középréteget alkotnak. A félmilliárd és egymilliárd közötti sávban pedig mindössze 7 szereplőt találunk, akik már komolyabb súlyt képviselnek.

A piramis teteje igazán keskeny: 1–2,5 milliárdos bevétellel csak 8 vállalat büszkélkedhet, 2,5–5 milliárdig pedig mindössze 3 cég jutott fel. A legfelső kategória, az 5 milliárd forint feletti árbevétel, üresen tátong – itt még senki sem tudta megvetni a lábát. Ez a kép jól mutatja, mennyire kevés cégnek sikerül kitörnie a kisebb ligákból, és milyen éles a verseny, ahogy közeledünk a piac csúcsához.

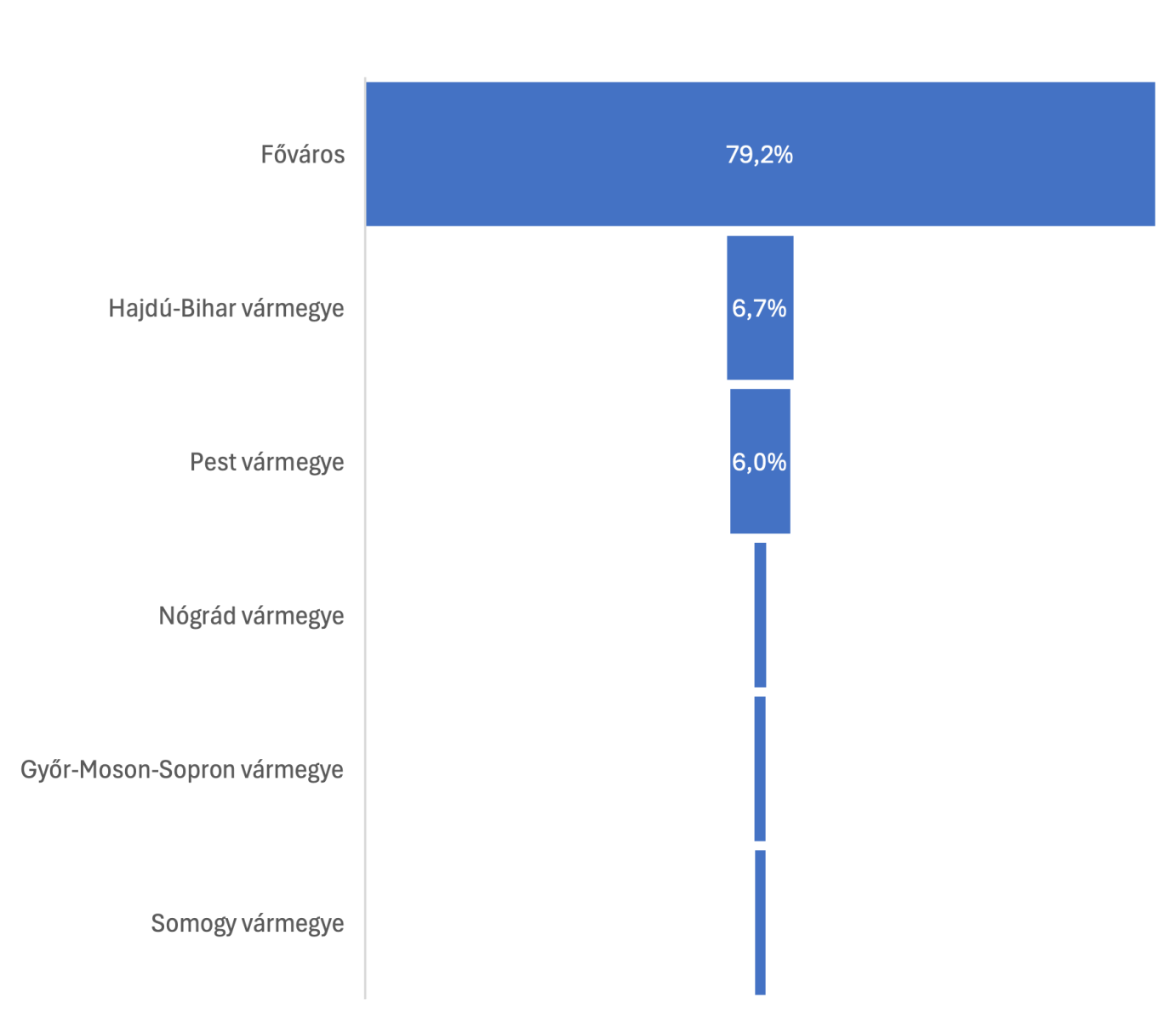

Területi eloszlásban a főváros viszi a prímet: egyedül Budapest adja a teljes árbevétel 79%-át. Pest megye 6%-kal, Hajdú-Bihar 6,7%-kal emelkedik ki, de az ország többi részén legfeljebb 1–2%-os arányt látunk. A vidéki jelenlét tehát továbbra is mérsékelt, a szektor gazdasági ereje erősen Budapestre koncentrálódik.

Összességében a piackutatási piac stabilan nő, de a struktúra erősen egyenlőtlen: sok kicsi cég mellett néhány nagyvállalat uralja a szektort, és a regionális súlypont szinte teljesen a fővárosra esik.

Árbevéltelkategóriánkénti

megoszlás

Közteherviselés

hullámzása

Az adóterhek alakulása

megmutatja, mikor feszül a piac,

és mikor könnyebb a lélegzet.

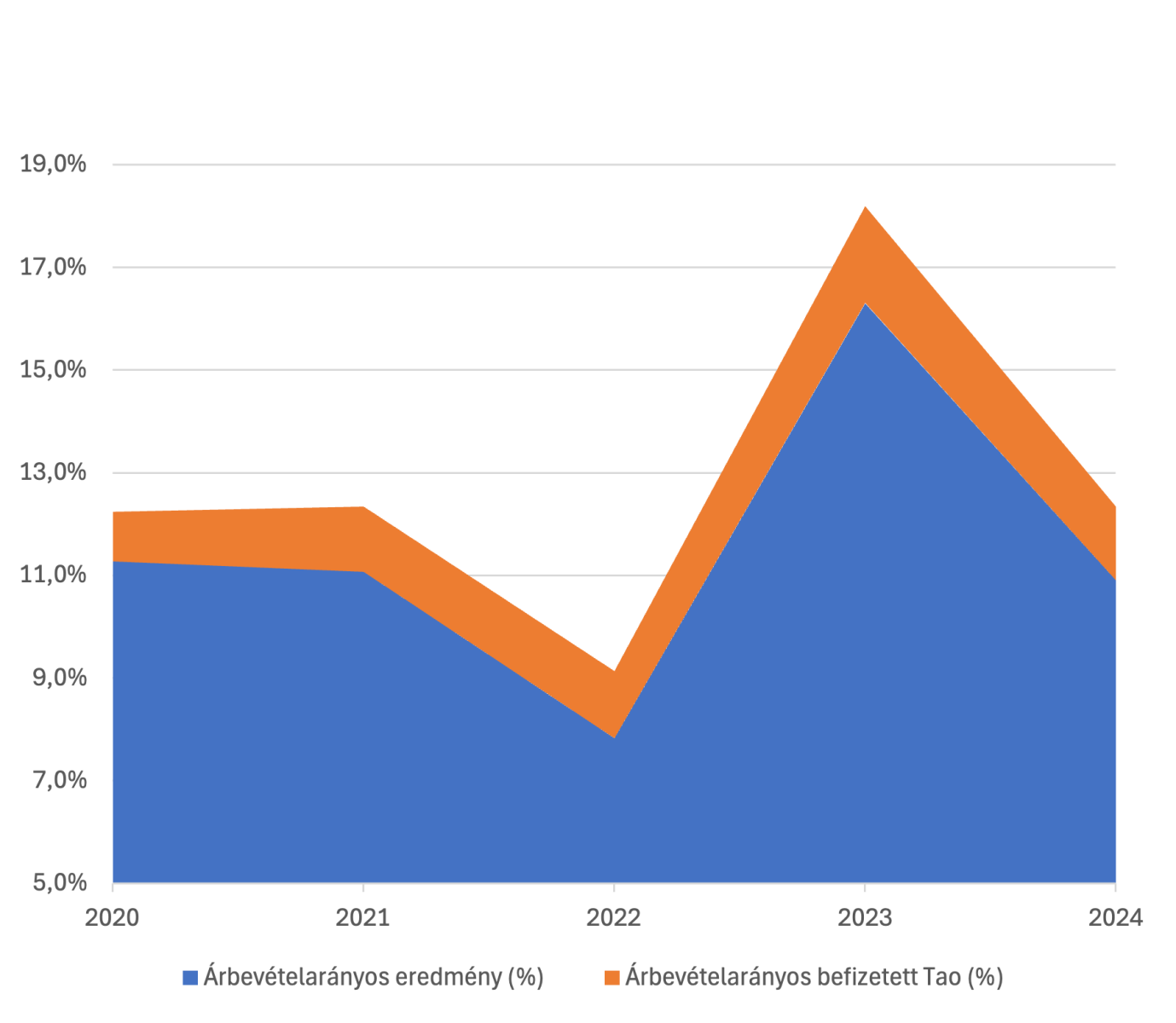

A befizetett társasági adó összege 2024-ben 644 millió forintra csökkent a 2023-as 777 millióhoz képest, ami érzékelhető visszaesést jelent. Ez a mérséklődés nem abból fakad, hogy a szektor gyengébb teljesítményt nyújtott volna, hanem inkább abból, hogy a profitabilitás oldaláról szűkült a mozgástér, így a közterhek is kisebb szeletet hasítottak ki.

Az árbevételhez viszonyított arány ennek megfelelően 1,44%-ra esett vissza a korábbi 1,89%-ról. Ha hosszabb távon tekintünk a számokra, látszik, hogy a 2020-as 0,97%-hoz képest a szektor mára stabilan magasabb adóterhet visel, ami a piackutatás súlyának és gazdasági szerepének erősödését is jelzi. Ugyanakkor az idei csökkenés intő jel: a nyereségesség vékonyabb rétege miatt a költségfegyelem nemcsak a cégek működésében, hanem a közteherviselésben is egyre nagyobb szerepet kap.

Árbevételarányos eredmény, árbevételarányos befizetett adó

Növekvő teljesítmény,

kettős szerkezet

A középmezőny lassan kapaszkodik,

de a nagyok diktálják az iramot.

A piackutatási szektorban a termelékenység mutatói 2024-ben tovább javultak: az egy főre jutó árbevétel 28,6 millió forintra emelkedett, ami öt év alatt közel 21%-os bővülést jelent. A medián árbevétel – vagyis az az érték, amelynél a vállalatok fele kisebb, fele nagyobb bevételt ér el – 13,5 millió forintra nőtt, ami szintén dinamikus felzárkózást mutat a 2020-as alig 5 millióhoz képest.

Az átlagárbevétel azonban egészen más képet fest: 2024-ben meghaladta a 110 millió forintot, ami több mint duplája a mediánnak. Ez a különbség jelzi, hogy a piac súlyát néhány nagyobb szereplő viszi, miközben a kisebb cégek tömege jóval szerényebb forgalmat realizál.

A kettős szerkezet tehát erőteljesen jelen van: a teljesítmény összességében erősödik, de a növekedés haszna nem egyenletesen oszlik meg a szereplők között. Ez a koncentráció a szektort egyszerre teszi vonzóvá a nagyobb befektetőknek és sérülékennyé a kisebb vállalkozások számára.

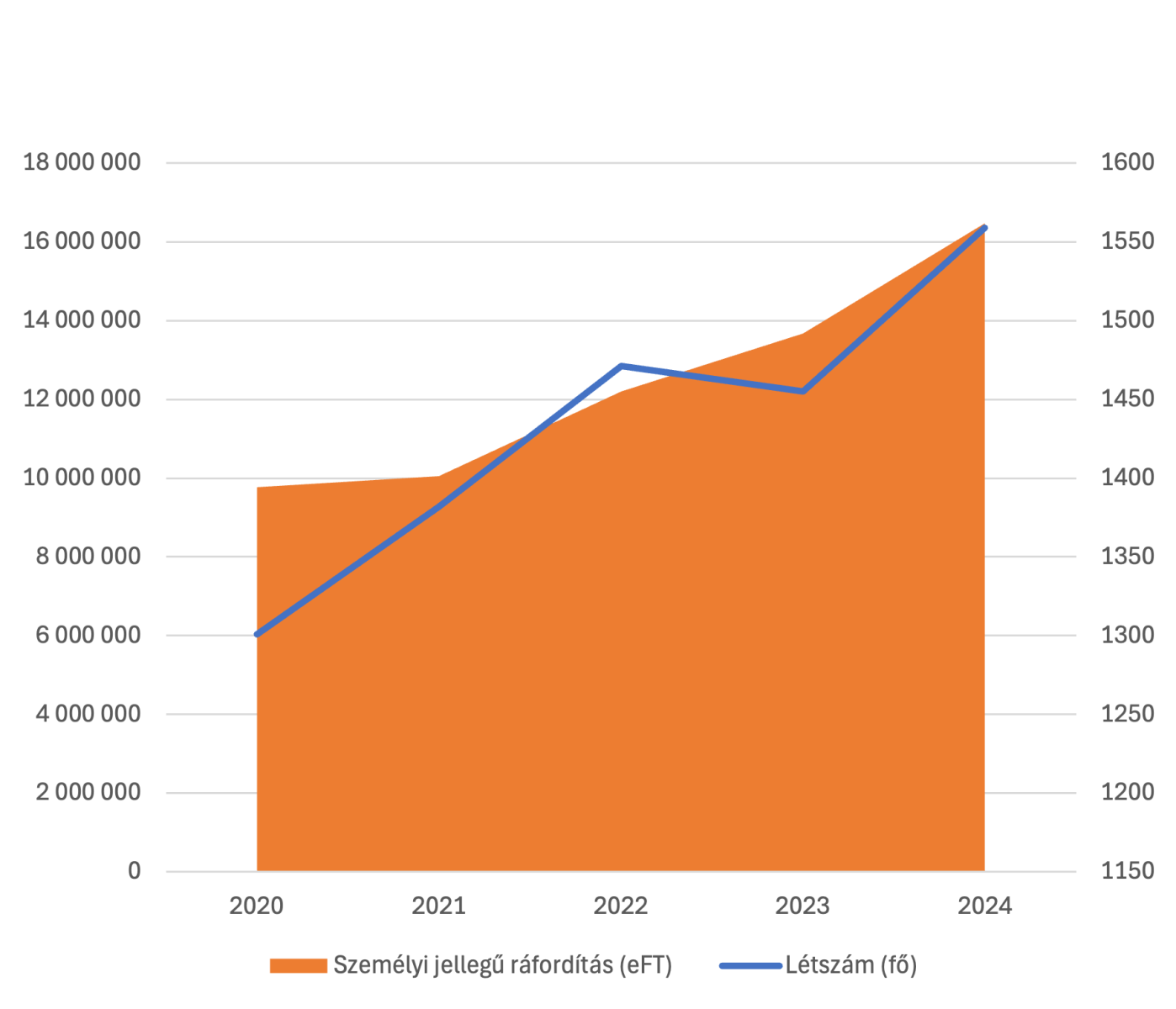

Emberben és költségben is növekedés

A több kéz nagyobb teljesítményt hoz –

de drágábban.

A piackutatási szektorban 2024-ben a foglalkoztatottak száma 7,1%-kal emelkedett, így 1 559 fő dolgozik a területen – ez a legmagasabb létszám az elmúlt öt évben. A munkaerő bővülésével párhuzamosan a személyi jellegű ráfordítások is látványosan ugrottak: 16,5 milliárd forintot tett ki a költség, ami több mint 20%-os emelkedést jelent egyetlen év alatt.

A kiadások súlya az árbevételen belül is fokozatosan nő: 2020-ban még 31,7%-ot képviseltek, 2024-re viszont már 36,9%-ot értek el. Ez arra utal, hogy a szektorban egyre nagyobb értékteremtést várnak el a munkavállalóktól, miközben a bér- és juttatási terhek is folyamatosan emelkednek.

Összességében a számok egy fejlődő, de költségérzékeny szektort mutatnak, ahol a humán erőforrás egyszerre jelenti a növekedés motorját és a profitabilitás egyik legnagyobb kihívását.

Foglalkoztatottak létszámának

és személyi jellegű

ráfordításainak alakulása

Stabil, de árnyalt

pénzügyi kép

A tartalékok erősek, az adósság

árnyéka viszont még mindig kísért.

A piackutatási szektor pénzügyi mutatói 2024-ben vegyes képet mutatnak. A likviditási ráta 2,7-es értéke kényelmes biztonsági szintet jelent, hiszen a rövid lejáratú kötelezettségeket több mint kétszeresen fedezik a forgóeszközök. Ez jelzi, hogy a cégek rövid távon biztos lábakon állnak.

A követelések forgási sebessége viszont 115 napra nőtt, ami a 2020-as 140 naphoz képest ugyan javulást mutat, de a 2023-as 122 naphoz mérten is látszik, hogy a szektorban még mindig hosszabb időt vesz igénybe a kintlévőségek pénzzé tétele. Ez likviditási kockázatot jelenthet, ha a bevételi oldal megakad.

Az eladósodottság mértéke 42,2%-on áll, ami az előző évi 37,6%-hoz képest emelkedést jelez, de hosszabb távon még mindig kedvezőbb a 2020-as 51,6%-os szintnél. Ez arra utal, hogy a szektor a finanszírozásban továbbra is számottevő mértékben támaszkodik idegen forrásokra, ugyanakkor a terhek kezelhetők.

Összességében a szektor pénzügyi helyzete stabil, a vállalatok rövid távon erős tartalékokkal rendelkeznek, de a magasabb követelési ciklus és az adósságállomány ismételt emelkedése figyelmeztető jel, hogy a pénzügyi fegyelem továbbra is kulcsfontosságú.

A tapasztalat súlya

Az öregedő cégek hozzák

a stabilitást, a fiatalok a kockázatot.

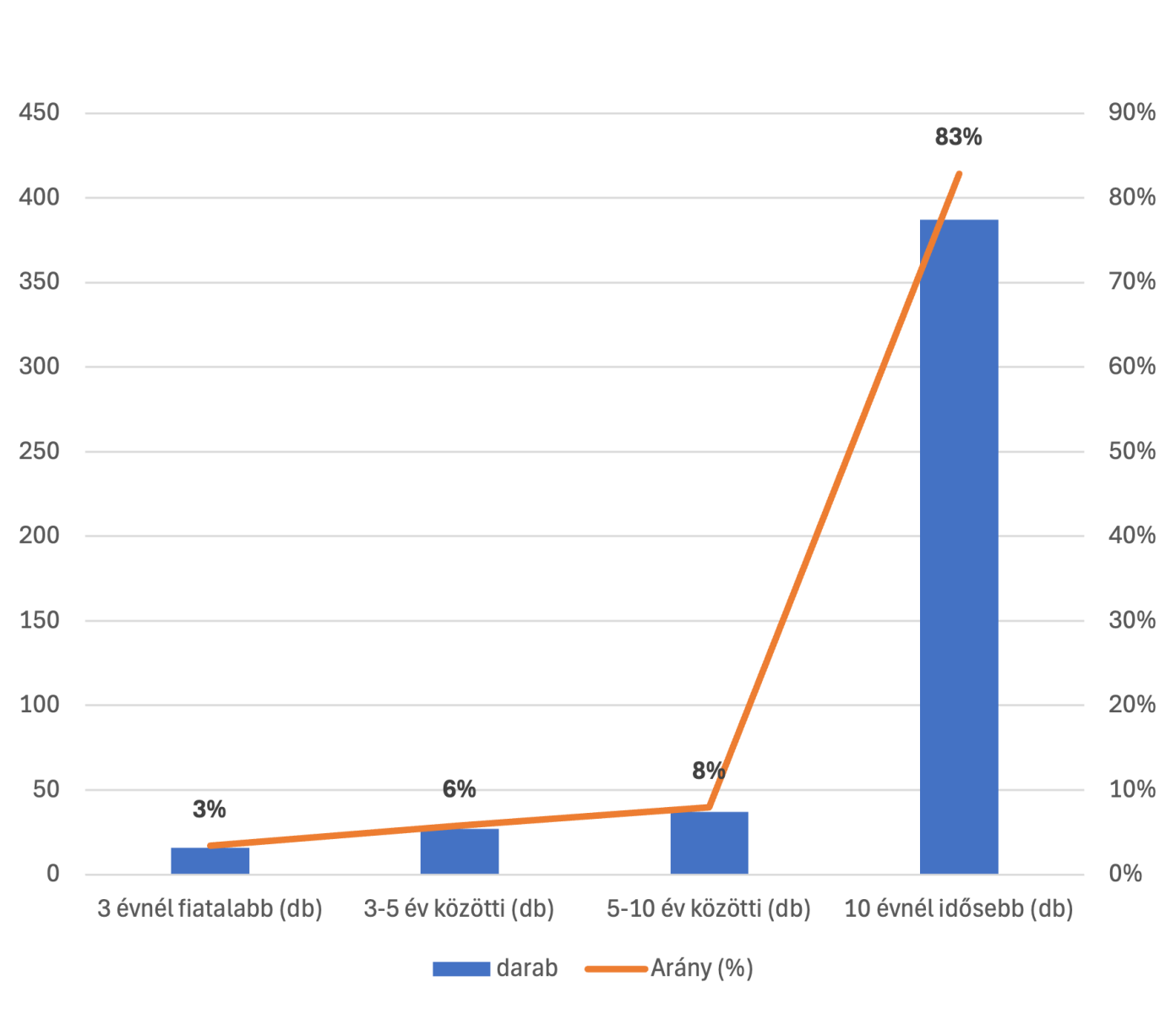

A piackutatási szektor vállalkozásainak képe egyértelműen a rutinos szereplők dominanciáját mutatja. Az átlagos cégéletkor 17,5 év, a legidősebb társaság már 36 éve működik, és a cégek 83%-a legalább egy évtizede jelen van a piacon. Ez a hosszú működés biztonságot és tapasztalatot jelent, ugyanakkor azt is mutatja, hogy az új belépők aránya alacsony.

A 3 évnél fiatalabb vállalatok mindössze 3%-ot tesznek ki, a 3–5 évesek 6%-ot, míg az 5–10 év közötti cégek aránya is csupán 8%. Ez alapján látható, hogy a friss szereplők nehezebben kapaszkodnak meg, miközben a régebb óta működők stabilan tartják a pozícióikat.

A tulajdonosi és vezetői kör is a stabilitás irányába mutat: a legrégebbi tulajdonosi jelenlét 36 évre nyúlik vissza, a hatályos tulajdonosok életkora 81 és 87 év között mozog, míg a legidősebb cégvezetők is 87 évesek. Bár a legfiatalabb tulajdonos mindössze 9 éves, a 30 év alatti tulajdonosok mindössze a cégek 4,5%-ában jelennek meg, a cégjegyzésre jogosult vezetők körében pedig még ritkább, mindössze 2,8%.

Érdekes adalék, hogy mindössze 2 vállalkozás lépte át az 500 milliós árbevételi küszöböt úgy, hogy több mint két évtizede ugyanaz a vezető irányítja. Ezek a cégek inkább maratonisták, akik a folyamatos kitartással és stabilitással váltak a szektor biztos pontjaivá.

Társas vállalkozások életkor

szerinti megoszlása (2024)

Regionális erőviszonyok –

fővárosi fölény, vidéki szigetek

A számok azt mutatják: Budapest

maradt a központ, de vidéken

is akadnak megbízható pillérek.

A piackutatási szektor földrajzi megoszlása erőteljesen főváros-centrikus: a cégek közel fele (45,4%) Budapesten működik, és itt keletkezik az árbevétel 79,2%-a. Ez a dominancia az elmúlt években sem változott érdemben, vagyis a piac gerincét továbbra is a fővárosi központú szereplők adják. Pest vármegye 15,5%-os cégszám-részaránnyal és 6%-os árbevétellel a második legerősebb régió, míg Hajdú-Bihar vármegye 8,2%-os részesedéssel meglepően erős vidéki pólust képvisel.

A foglalkoztatásban is a főváros vezet, ahol több mint ezer munkavállaló dolgozik, ami az országos létszám közel 70%-a. Emellett Hajdú-Bihar vármegye is kiemelkedik, ahol a szektor dolgozóinak közel 10%-át foglalkoztatják – ez mutatja, hogy nemcsak árbevételben, hanem humánerőforrásban is stabil bázist építettek ki.

Az egy cégre jutó átlagos foglalkoztatás országosan nagy szórást mutat: Budapesten közel 6 fő jut egy vállalkozásra, míg több vidéki megyében alig haladja meg az 1-2 főt. Ez jól érzékelteti a különbséget a nagyobb, professzionális szervezetek és a kisebb, gyakran családi keretek között működő piackutatók között.

Összességében tehát a szektor térben koncentrált, Budapest dominanciája megkérdőjelezhetetlen, de néhány vidéki régió – élükön Hajdú-Biharral és Pest megyével – képes komolyabb súlyt felmutatni.

Össz árbevétel 1 %-nál nagyobb

részesedéssel bíró vármegyék